民生证券:给予北方华创买入评级

民生证券股份有限公司方竞,张文雨近期对北方华创进行研究并发布了研究报告《2023年年报&2024年一季报点评:营收持续高增,平台型设备龙头全面发展》,本报告对北方华创给出买入评级,当前股价为319.0元华创证券官方网站。

北方华创(002371)

事件概述:4月29日,北方华创发布了2023年报和2024年一季报华创证券官方网站。公司2023年实现营收220.79亿元,同比增长50.32%;实现归母净利润38.99亿元,同比增长65.73%;实现扣非净利润35.81亿元,同比增长70.05%。2024年Q1公司实现营收58.59亿元,同比增长51.36%;实现归母净利润11.27亿元,同比增长90.40%;实现扣非净利润10.72亿元,同比增长100.91%。

收入利润持续高增华创证券官方网站。作为国内高端电子工艺装备龙头企业,公司深耕于半导体装备、真空及锂电装备、精密电子元器件等业务板块。得益于产品订单数量的大幅增加,营业收入持续高速增长。2023年全年公司营收220.79亿元,其中,电子工艺装备营收196.11亿元,同比增长62.29%,占全部营收比重88.82%,电子元器件营收24.33亿元,同比减少5.51%。利润端,2023年综合毛利率达41.09%,其中电子工艺装备毛利率38.04%,同比增加0.34pct,电子元器件毛利率65.65%,同比减少6.88pct。

2024年Q1公司实现营收58.59亿元,同比增长51.36%,延续高增趋势华创证券官方网站。综合毛利率43.40%,利润率稳健上行。

新设备进展顺利,平台型龙头全面发展华创证券官方网站。

刻蚀设备方面,2023年公司刻蚀设备营收近60亿元华创证券官方网站。ICP刻蚀设备实现了12英寸各技术节点的突破,多个客户端大批量量产并成为基线设备,累计出货超3200腔;CCP刻蚀设备实现了逻辑、存储、功率半导体等领域多个关键制程的覆盖,已累计出货超100腔;TSV刻蚀设备已广泛应用于国内主流Fab厂和先进封装厂,成为国内TSV量产线的主力机台。

薄膜沉积设备方面,2023年营收超60亿元华创证券官方网站。公司作为PVD工艺设备技术的先行者,已推出40余款PVD设备,累计出货超3500腔;CVD设备实现30余款产品量产量用,为超过50家客户提供技术支持,累计出货超1000腔;EPI量产型设备已发布20余款,累计出货超1000腔。

立式炉及清洗设备方面,2023年营收合计超30亿元华创证券官方网站。

此外,公司光伏设备2023年累计出货超4000台,营收近20亿元华创证券官方网站。整体来看集成电路设备业务占比日益提升,成为公司主要成长动力。

投资建议:北方华创作为国产半导体设备平台型龙头,持续展现强劲的业绩增速华创证券官方网站。我们预计公司2024-2026年营收为302.91/393.02/478.88亿元,归母净利润为54.05/72.59/90.63亿元,对应现价PE分别为31/23/19倍。我们看好公司在业内的领先优势,维持“推荐”评级。

风险提示:下游厂商扩产不及预期;技术迭代不及预期;行业竞争加剧华创证券官方网站。

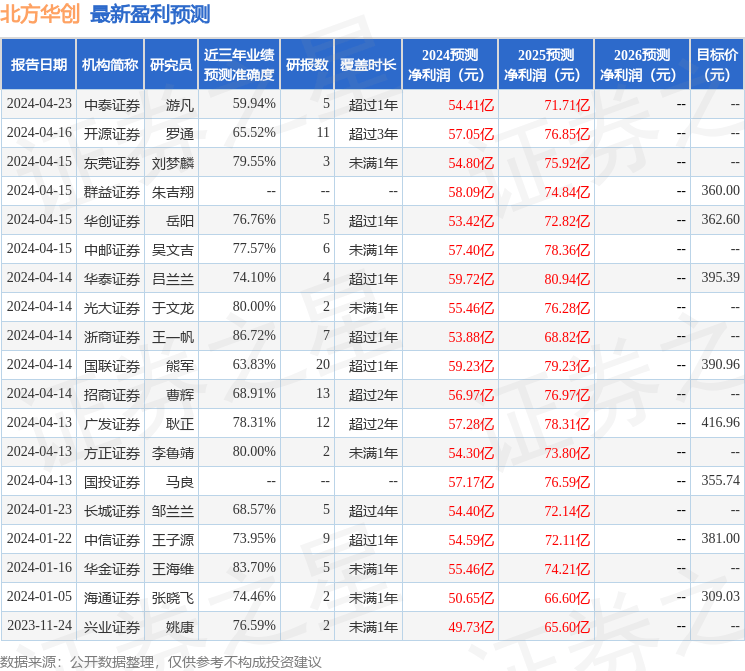

证券之星数据中心根据近三年发布的研报数据计算,浙商证券王一帆研究员团队对该股研究较为深入,近三年预测准确度均值高达86.72%,其预测2024年度归属净利润为盈利53.88亿,根据现价换算的预测PE为31.4华创证券官方网站。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级13家,增持评级3家;过去90天内机构目标均价为376.57华创证券官方网站。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们华创证券官方网站。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论