国金证券:给予苏泊尔增持评级

国金证券股份有限公司苏晨近期对苏泊尔进行研究并发布了研究报告《Q3内销稳健恢复,外销增速超预期》,本报告对苏泊尔给出增持评级,当前股价为50.82元国开证券。

苏泊尔(002032)

业绩简评

2023年10月26日公司披露三季报业绩,前三季度实现营收153.7亿元,同比+2.6%;实现归母净利润13.6亿元,同比+4.1%;实现扣非归母净利润13.3亿元,同比+4.9%国开证券。其中,Q3实现营收53.8亿元,同比+15.6%;实现归母净利润4.8亿元,同比+28.1%;实现扣非归母净利润4.8亿元,同比+32.2%。

经营分析

Q3业绩超预期主因外销同比大幅提升,公司上调全年外销预期国开证券。

分区域来看,预计公司Q3内销同比低个位数增长(Q1同比下滑,Q2同比+6.24%);外销同比大幅增长(预计50%左右),Q2以来主要外销客户的库存逐步得到消化,订单数量逐步增加,因外销超预期恢复,公司上调与SEB的2023年度关联交易预计销售金额,由年初的50.6亿元上调至58.2亿元,较2022年度实际金额增速由8.2%上调到24.6%,分品类看,炊具及电器出口至SEB分别同比增长8%和39%国开证券。

毛利率略有下降,费用控制优秀国开证券。前3季度、Q3公司毛利率均为25.4%,同比-0.3pct,整体毛利率微降,主因收入结构变化,外销占比提升,而外销毛利率低于内销,此外原材料价格下行的利好同比有所减弱。Q3公司销售/管理/财务/研发费用率为10.5%/3.9%/-0.3%/2.0%,同比-1.3pct/持平/+0.6pct/持平,销售费用率有所优化主因外销代工占比提升带来的收入结构变化所致。子公司绍兴苏泊尔、浙江福滕宝在今年初获得高新技术企业认证,所得税税率按15%缴纳,带来报告期内所得税税率下降。综合来看,公司前三季度、Q3净利率分别为8.9%/+0.1pct、9.0%/+0.9pct。

此外,公司授予53名激励对象107.5万份股票期权,行权价格36.49元,自授予之日起24、36个月分两期解锁,对应考核要求2023-2024年ROE不低于22%,表明公司对于运营质量考核的重视国开证券。展望未来,我们认为公司产品创新竞争力、新兴渠道销售规模扩大有望促进公司内销持续增长,SEB经营预期上调明确显示海外补库需求增多,有望驱动公司外销迅速恢复。

盈利预测、估值与评级

预计公司2023-2025年实现归母净利21.3/23.6/25.9亿元,同比+3.1%/+10.7%/+9.6%,公司现价对应PE为17.7/16.0/14.6x,维持“增持”评级国开证券。

风险提示

消费复苏不及预期;行业竞争加剧;汇率变动风险国开证券。

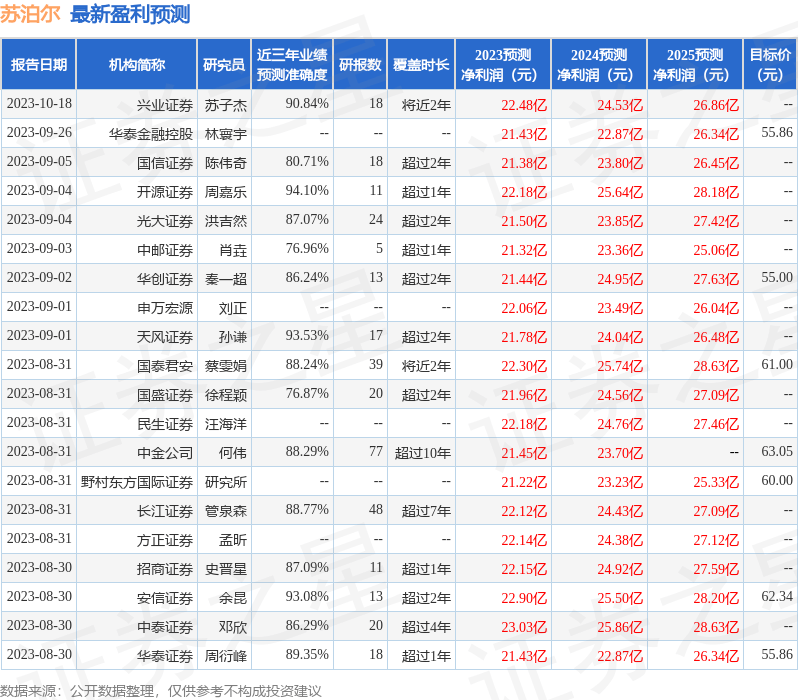

证券之星数据中心根据近三年发布的研报数据计算,开源证券周嘉乐研究员团队对该股研究较为深入,近三年预测准确度均值高达94.1%,其预测2023年度归属净利润为盈利22.18亿,根据现价换算的预测PE为16.97国开证券。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级16家,增持评级5家;过去90天内机构目标均价为59.06国开证券。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关国开证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论