中银证券:给予广州酒家买入评级

中银国际证券股份有限公司汤玮亮,邓天娇近期对广州酒家进行研究并发布了研究报告《1H23餐饮业务实现反弹,期待中秋月饼旺季》,本报告对广州酒家给出买入评级,当前股价为25.07元广州证券。

广州酒家(603043)

公司发布2023年中报,实现营收17.3亿元,同比+21.8%,归母净利0.8亿元,同比+47.0%;单2Q收入8.14亿元,同比+20.3%,归母净利润为0.1亿元,同比+455.2%广州证券。餐饮+食品双主业协同发展,成长逻辑顺畅,省外版图持续扩张,月饼旺季销售可期,维持买入评级。

支撑评级的要点

1H23餐饮低基数上实现反弹,速冻业务增速放缓广州证券。(1)分品类看,1H23月饼/速冻/其他产品/餐饮收入同比-33.8%/+2.8%/+18.4%/+59.7%,2Q23同比-50.0%/-7.5%/+30.8%/+65.3%。餐饮收入在低基数上实现快速反弹,门店继续扩张,餐饮收入同比实现高增。上年同期受益于囤货需求,速冻业务基数较高,因此23年上半年增速放缓,表现相对平淡。1H23其他产品营收增长18.4%,公司打造“端阳安康”等新品端午粽礼盒,粽子收入同比增长超过30%。(2)分地区看,1H23广东省内/广东省外/境外收入同比分别+24.2%/+18.1%/-14.3%,省内市场餐饮业务恢复,基本盘稳固,省外持续扩张。(3)分销售模式看,直销/经销收入同比分别+38.2%/+6.3%,直销渠道受益于餐饮回暖。经销商数量截至1H22共计1042家,相较年初净增加2家,数量变化不大。

1H23毛利率,期间费用率保持稳定,盈利能力有所改善广州证券。(1)1H23/2Q23毛利率29.1%/25.4%,同比+1.5pct/+0.7pct,主要来自于餐饮毛利率恢复。(2)期间费用保持稳定,1H23/2Q23销售费用率11.1%/12.2%,同比+0.02pct/-0.7pct;管理费用率9.8%/10.5%,同比-0.3pct/-0.6pct。(3)1H23/2Q23净利率为5.6%/2.2%,同比+1.8pct/2.1pct。

餐饮+食品双主业协同发展,成长逻辑顺畅,省外版图持续扩张,月饼旺季销售可期广州证券。(1)公司通过餐饮来树品牌,再通过食品业务做增量,餐饮+食品双主业协同发展,成长逻辑顺畅。公司拥有餐饮直营门店39家,其中“广州酒家”直营门店24家。我们认为,公司依托粤菜文化传承者的品牌定位,可顺利向各种广式传统特色食品进行延伸。(2)1H23公司新增经销商129家,减少127家,其中省内/省外分别新增经销商60/67家,减少经销商71/54家。上半年广州酒家新开2家门店,陶陶居在上海新开1家门店,有望结合华东经销网络扩张,为公司的食品业务赋能。(3)短期来看,今年中秋、国庆双节时间相近,有望推动具有社交属性月饼礼盒旺销。

估值

我们判断下半年公司餐饮板块门店经营快速复苏,省外版图持续扩张,月饼双节销售可期,速冻板块市场持续扩张叠加梅州产能释放广州证券。根据中报,我们调整盈利预测,预计2023-2025年EPS分别为1.22、1.44、1.66元,同比+33.4%、+17.9%、+15.2%,维持买入评级。

评级面临的主要风险

(1)经济环境下行,餐饮和月饼需求不及预期;(2)省外扩展不及预期广州证券。

展开全文

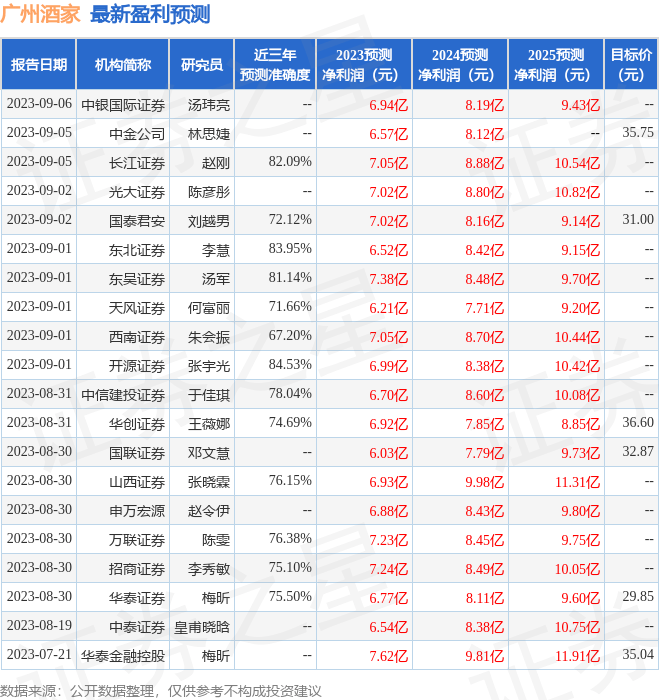

证券之星数据中心根据近三年发布的研报数据计算,开源证券张宇光研究员团队对该股研究较为深入,近三年预测准确度均值高达84.53%,其预测2023年度归属净利润为盈利6.99亿,根据现价换算的预测PE为20.4广州证券。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级16家,增持评级9家;过去90天内机构目标均价为32.97广州证券。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关广州证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论