中泰证券:给予五芳斋买入评级

中泰证券股份有限公司范劲松,晏诗雨近期对五芳斋进行研究并发布了研究报告《余力充足,势能向上》,本报告对五芳斋给出买入评级,当前股价为53.08元中泰证券官网。

五芳斋(603237)

事件:公司公告2022年报及2023年一季报中泰证券官网。22年公司实现总营收24.62亿元,同比-14.87%:归母净利1.37亿元,同比-29.01%:扣非归母净利1.14亿元,同比-24.20%。2204公司实现总营收1.99亿元,同比-11.66%:归母净利-0.91亿元,扣非归母净利-1.09亿元。23Q1公司实现总营收2.16亿元,同比-28.74%:归母净利-0.64亿元,扣非归母净利-0.70亿元。

22年连锁门店受疫情影响严重,月饼实现逆势增长中泰证券官网。分产品看,22年公司粽子/月饼/餐食/蛋制品&糕点及其他业务分别实现收入17.47/2.39/1.41/2.67亿元,同比-12.97%/+8.53%/-43.95%/-0.30%。公司粽子、餐食收入下降主要是受消费场景承压、门店关闭和物流受阻影响:月饼业务因公司推出各种差异化月饼礼金实现收入逆势增长。分渠道看,22年公司连锁门店/电子商务/商超/经销商渠道分别实现收入2.88/8.21/3.11/8.20亿元,同比-41.09%/-3.58%/+9.00%/-17.51%,主要系环境影响,大量连锁门店关闭营业,22年公司闭店46家,新开7家,22年末公司直营/合作门店分别为138/31家。

23Q1收入低于预期,回款相对充足中泰证券官网。2301,公司连锁门店/商超/电商/经销商渠道分别实现收入0.79/0.15/0.36/0.53亿元,同比分别+19.80%/+23.01%/-8.08%/-65.13%。连锁门店和商超恢复较好,一方面公司实行“缩、转、关”策略,对门店进行全面核理,尝试“零售+轻餐饮”小型社区店模式:另一方面,公司聚焦麦德龙、大润发等架道,拓展盒马等渠道合作门店数量。2301公司营收虽仅为2.16亿元,但是公司销售回款6.18亿元,期末合同负债4.14亿元,预计主要系今年端午节时间较晚经销商提货时间靠后产生的时间差所致,报表节奏晚于需求修复节奏,02余力充足。

短期弹性较大,长期势能向上中泰证券官网。短期看,2302受益于同期低基数、端午较晚、端午与“6.18”等电商大促相隔近等因素,预计收入将有加大弹性。长期看,公司最坏的时候已经过去,整体势能向上。收入端,公司在量价两方面都有空间。价增方面,考虑到节令食品的礼赠属性以及人均收入等提高,五芳斋节令食品在礼赠和团购场景的开发有望带来产品结构升级,进而推动均价增长。量增方面,考虑产品开发、渠道拓展与区域扩展,粽子产品销量还没有到天花板。同时公司有望推进月饼、饭团等大单品打造接力粽子,实现可持续增长。利润端,餐饮复苏和周期平滑均有望提升整体净利率水平。一方面,伴随全国餐饮复苏,公司连锁板块有望企稳回暖:另一方面,公司通过补充节令食品产品、推动节令食品日销化、补充糕点和中式点心等产品等多个方而减弱周期波动,做大日销,提高产能利用率和规模效应。

投资建议:维持“买入”评级中泰证券官网。根据年报与一季报,我们预计公司23-25年营收分别为32.54/38.62/46.22亿元(前次23/24年为33.59/40.58亿元),净利润分别为2.19/2.80/3.46亿元(前次23/24年为2.30/3.02亿元),维特“买入”评级。

风险提示:渠道拓展不及预期、产品销售的季节性波动风险、食品安全风险、研究报告使用的公开资料可能存在信息带后或更新不及时的风险中泰证券官网。

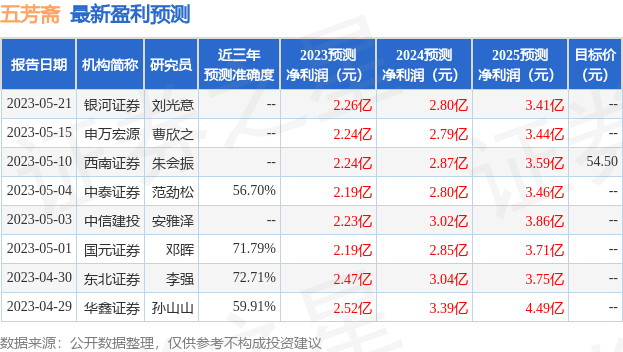

证券之星数据中心根据近三年发布的研报数据计算,东北证券李强研究员团队对该股研究较为深入,近三年预测准确度均值为72.71%,其预测2023年度归属净利润为盈利2.47亿,根据现价换算的预测PE为22.08中泰证券官网。

展开全文

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级3家;过去90天内机构目标均价为54.5中泰证券官网。根据近五年财报数据,证券之星估值分析工具显示,五芳斋(603237)行业内竞争力的护城河一般,盈利能力良好,营收成长性一般。财务健康。该股好公司指标3.5星,好价格指标2.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关中泰证券官网。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论