中银证券:给予广联达买入评级

中银国际证券股份有限公司杨思睿,刘桐彤近期对广联达进行研究并发布了研究报告《Q1业绩符合预期,AI赋能智能设计》,本报告对广联达给出买入评级,当前股价为57.86元中银证券。

广联达(002410)

4月25日,公司发布2023年一季度报中银证券。23年Q1公司实现营收13.0亿元(+15.8%),归母净利1.2亿元(+10.1%),扣非净利0.9亿元。公司一季度业绩快速增长,AI研发投入加大并赋能智能设计业务,维持公司买入评级。

支撑评级的要点

AI研发投入持续加大,有望赋能智能设计业务中银证券。23年Q1公司销售费用3.4亿元(+19.3%),管理费用2.8亿元(+11.2%),研发费用4.1亿元(+34.4%)。公司在15年进行基于大数据和AI在智能组价、智能识别CAD图纸等场景的探索,目前已完成了造价大数据及AI应用等技术项目开发。公司继续前瞻布局图像和视觉AI以及生成式AI技术,未来有望进一步赋能智能设计等领域,强化公司核心竞争力。

收购EQUA多数股权,补充优化建筑能源消耗解决方案中银证券。2月,子公司MagiCAD收购EQUA51%股权,交易价格为1.5亿瑞典克朗(约1.0亿元)。EQUA专注能耗模拟软件的研发和销售,在北欧建筑能耗模拟领域具有领先地位。根据中国建筑节能协会数据,2020年我国建筑全过程碳排放量占全国总量50.9%,推动建筑行业节能减排对于实现碳中和、碳达峰有着重要作用。此次收购能够帮助公司补充现有解决方案,将MagiCAD的BIM业务与EQUA优化建筑物能源消耗的方案进行打通,实现最大限度地减少机电系统的碳排放。

数字新成本打开成长空间中银证券。公司推动造价预算向成本全流程管理,22年公司数字新成本云收入3.9亿元,同比增长达277.7%,目前已有超7万家企业已累计存储了成本数据3569万多条,复用占比高达64%;整体存储项目6万多个,整体复用达到10万多次。数字新成本为造价业务打造新增长点,并且随着用户数的拓展和成本数据的增多,用户粘性有望进一步增强。

估值

预计23-25年归母净利为13.2、17.0和20.6亿元,EPS为1.11、1.43和1.73元,对应PE分别为52X、40X和33X中银证券。公司Q1营收快速增长,AI业务有望赋能智能设计业务,维持买入评级。

评级面临的主要风险

下游需求不及预期;客户拓展不及预期中银证券。

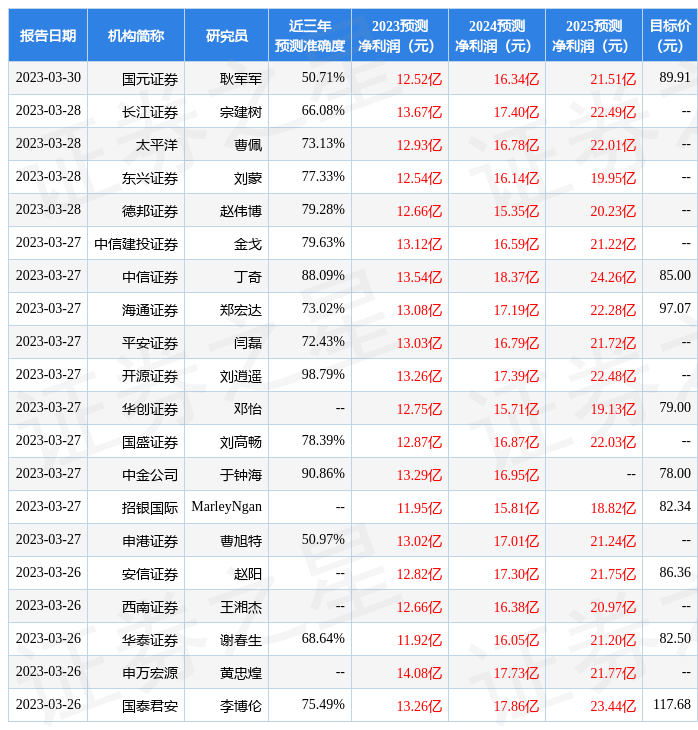

证券之星数据中心根据近三年发布的研报数据计算,开源证券刘逍遥研究员团队对该股研究较为深入,近三年预测准确度均值高达98.79%,其预测2023年度归属净利润为盈利13.26亿,根据现价换算的预测PE为52.13中银证券。

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级29家,增持评级2家;过去90天内机构目标均价为88.54中银证券。根据近五年财报数据,证券之星估值分析工具显示,广联达(002410)行业内竞争力的护城河良好,盈利能力一般,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标4星,好价格指标2星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关中银证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论