万联证券:给予中科电气增持评级

万联证券股份有限公司黄星近期对中科电气进行研究并发布了研究报告《首次覆盖:人造负极行业龙头,石墨一体化持续推进》,本报告对中科电气给出增持评级,当前股价为12.83元万联证券。

中科电气(300035)

报告关键要素:

中科电气2004年成立于湖南岳阳,公司在2017年收购星城石墨,正式进军锂电负极行业,目前已建立湖南、贵州、四川三大锂电负极产业基地布局,且形成了“磁电装备”和“锂电负极”双主营的业务格局万联证券。

投资要点:

需求端:负极行业快速增长,公司出货量有望受益万联证券。据EVTank统计,2022年全球负极材料出货量达到155.6万吨,同比增长71.9%;2022年国内负极材料出货量达到143.3万吨,同比增长84.0%,中国负极材料产量全球市占率进一步提升,全球超过90%的负极材料由中国生产。公司负极市场份额稳步增长,逐步进入行业第一梯队。2020年国内负极材料市场CR5为78%,中科电气行业市占率为7%,位居行业第五;2021年国内负极材料市场CR5为59%,中科电气在行业市占率为7%。随着自身产品竞争力的不断提高,公司在行业内的竞争力与行业地位有所增强,未来公司的市场份额有望继续保持稳步增长。

供给端:石墨化自供率与原料价格是公司盈利关键万联证券。随着各负极企业扩充产能的逐渐释放,2023年负极材料市场或将转向供给平衡甚至产能过剩。在人造负极制造成本中,石墨化成本占比55%,是主要成本环节,为了降低自身生产成本、提升自身产品竞争力,公司积极扩产石墨化产能。根据公司年报数据,截至22年底公司共有石墨类负极材料年产能11.48万吨,在建年产能18.5万吨。随着扩产产能的逐步释放,公司的石墨化自供率有望迎来大幅突破,预计公司2023-2024年负极总产能有望达到26.7/39.2万吨,预计石墨化产能分别为20.5/24.5万吨,预计石墨化自供比例为77%/63%,若产能顺利投产,公司产品将更具性价比,从而在市场中拥有更高的竞争力。

公司重视研发投入,技术水平处于行业前列万联证券。公司研发投入率在行业中处于领先地位,18-21年平均研发费用率达到5.60%。2018-2021年公司研发费用率分别为5.88%/5.66%/6.37%/4.47%,截至2022年6月30日,公司研发投入已达5849.7万元,同比增长39.39%,各项研发项目有序开展。公司自研的石墨粉体加工技术、热处理工艺和石墨复合技术业内领先,尤其是自行设计建造的新型艾奇逊石墨化炉,相较于传统石墨化加工产线,电耗成本更低、炉芯耗材费用更少、自动化程度更高,在国内负极材料石墨化加工技术上具有领先优势;同时公司还具备负极材料设计-施工-运行的一体化建设和运营能力,自行设计建设的贵州生产基地负极材料产线是业内自动化程度最高的产线之一。

盈利预测与投资建议:预计公司23-25年实现营业收入61.02/87.57/105.24亿,净利润6.00/10.31/11.77亿元,EPS分别为0.83/1.42/1.63元/股,基于公司在动力电池高端负极领域的龙头地位,首次覆盖给予增持评级万联证券。

风险因素:行业过度扩产导致短期产能过剩、产业政策变化、市场竞争加剧、原材料及委外加工价格变动、产品升级和新兴技术路线替代等万联证券。

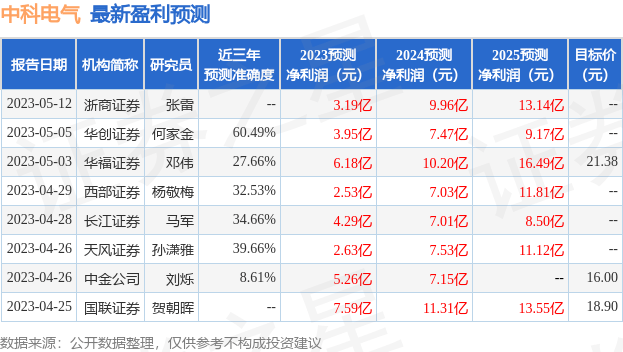

证券之星数据中心根据近三年发布的研报数据计算,华创证券何家金研究员团队对该股研究较为深入,近三年预测准确度均值为60.49%,其预测2023年度归属净利润为盈利3.95亿,根据现价换算的预测PE为23.49万联证券。

展开全文

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级12家;过去90天内机构目标均价为18.54万联证券。根据近五年财报数据,证券之星估值分析工具显示,中科电气(300035)行业内竞争力的护城河良好,盈利能力一般,营收成长性良好。可能有财务风险,存在隐忧的财务指标包括:有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标2星,好价格指标3.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关万联证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论