东方财富证券:给予深南电路增持评级

东方财富证券股份有限公司邹杰近期对深南电路进行研究并发布了研究报告《2022年报点评:业绩稳定增长,高端产能释放在即》,本报告对深南电路给出增持评级,当前股价为82.1元东方财富证券。

深南电路(002916)

【投资要点】

产品结构持续优化,业绩稳定增长东方财富证券。2022年公司实现营业收入139.92亿元,同比增长0.36%,分业务类型来看,印制电路板/封装基板/电子装联业务分别实现营业收入88.25/25.20/17.44亿元,同比分别+1.01%/+4.35%/-10.08%,营收占比分别为63.06%/18.01%/12.47%,印制电路板和封装基板的营收占比均有所提升,印制电路板业务方面海外基站以及汽车电子成为重要增长点,封装基板业务方面公司积极进行客户开发以及寻求技术能力的提升;公司实现归母净利润16.40亿元,同比增长10.74%,公司在需求承压的背景下,优化产品结构、强化运营能力、提升生产经营效率,实现业绩的平稳增长。

高毛利率产品占比提升,盈利能力持续向好东方财富证券。2022年公司毛利率为25.52%,同比增加1.81pct,净利率为11.72%,同比增加1.10pct,分产品来看,印制电路板/封装基板/电子装联毛利率分别为28.12%/26.98%/13.15%,分别同比+2.84pct/-2.11pct/+0.59pct,高毛利率产品占比提升拉高了公司综合毛利率水平。从费用端来看,2022年公司期间费用率为6.58%,同比增加0.24pct,其中管理费用率增加0.91pct,销售费用率增加0.14pct,财务费用率由于汇兑收益影响下降0.81pct;公司持续加大在5G通信、新能源汽车、自动驾驶、数据中心、FC-BGA封装基板、FC-CSP封装基板以及射频与存储芯片封装基板等领域的研发投入,2022年研发费用为8.20亿元,研发费用率为5.86%。

高端封装基板项目进展顺利东方财富证券。Prismark预测2022年-2027年全球封装基板产值CAGR达到5.1%,高于PCB行业整体复合增速1.3pct,封装基板市场仍将保持较快增长。公司布局封装基板多年,目前FC-CSP封装基板产品在MSAP和ETS工艺方面达到行业先进技术能力;RF封装基板产品取得了显著技术突破,实现了产品全系列覆盖;FC-BGA封装基板已具备中阶产品样品制造能力,高阶产品技术研发按期顺利推进。新项目建设方面,无锡基板二期工厂已于2022年9月下旬连线投产并进入产能爬坡阶段;广州封装基板项目分两期建设,目前项目总体进展推进顺利,其中一期部分厂房及配套设施主体结构已封顶,预计将于2023年第四季度连线投产,本项目的投产将使公司技术水平达到行业领先地位,增强公司在高端封装基板领域的竞争力。

【投资建议】

2022年PCB行业下游需求承压严重,根据目前需求恢复的情况,我们小幅下调公司2023年和2024年营收和归母净利润,我们预计公司2023/2024/2025年的营业收入分别为159.65/187.99/223.53亿元,预计2023/2024/2025年归母净利润分别为18.42/22.44/28.49亿元,对应EPS分别为3.59/4.38/5.56元,对应PE分别为23/19/15倍,维持“增持”评级东方财富证券。

【风险提示】

下游需求不及预期;

展开全文

产能释放节奏不及预期;

竞争加剧影响整体盈利能力东方财富证券。

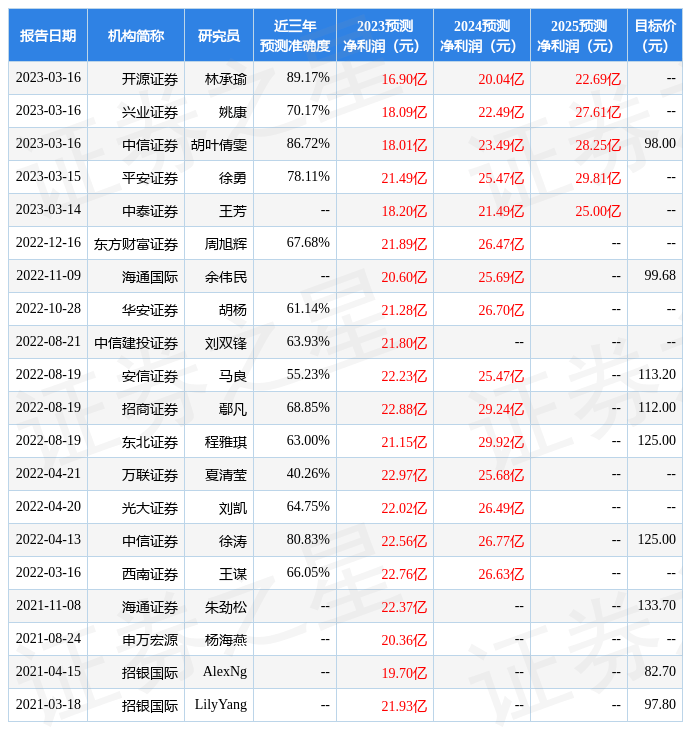

证券之星数据中心根据近三年发布的研报数据计算,开源证券林承瑜研究员团队对该股研究较为深入,近三年预测准确度均值高达89.17%,其预测2023年度归属净利润为盈利16.9亿,根据现价换算的预测PE为24.88东方财富证券。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级4家,增持评级3家;过去90天内机构目标均价为98.0东方财富证券。根据近五年财报数据,证券之星估值分析工具显示,深南电路(002916)行业内竞争力的护城河良好,盈利能力优秀,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、应收账款/利润率。该股好公司指标3.5星,好价格指标3.5星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关东方财富证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论