上海证券:给予爱婴室增持评级

上海证券有限责任公司彭毅,张洪乐近期对爱婴室进行研究并发布了研究报告《爱婴室2022年年报点评:业绩稳健增长,双品牌全渠道融合发展》,本报告对爱婴室给出增持评级,当前股价为18.13元上海证券。

爱婴室(603214)

投资摘要

事件概述

4月6日,公司发布2022年年报:22年实现营业收入36.19亿元,同比增长36.46%;实现归母净利润8595.09万元,同比增长16.97%上海证券。其中,22Q4实现营业收入9.98亿元,同比下降0.06%,环比增长33%;实现归母净利润4102.74万元,同比增长3.01%,环比增长超10倍。

分析与判断

双品牌全渠道融合协同发展上海证券,产品矩阵不断完善

公司营收快速增长主要是由于21Q4收购贝贝熊以及电商业务大幅增长上海证券。分渠道看,2022年公司门店销售实现营收25.85亿元(同比+24.3%),电商业务实现营收7.2亿元(同比+113.27%)。门店增长主要系收购贝贝熊贡献销售增量,线下业务主要销售区域已覆盖华东、华中、华南、西南市场;电商业务大幅增长,O2O平台营收同比增长7倍以上。分产品看,2022年公司奶粉/食品/用品等主要品类营收同比分别+54.91%/+37.49%/+16.65%,我们认为电商渠道或将继续推动奶粉实现高速增长,公司不断加强自有品牌运营,聚焦营养食品、纸品等泛母婴品类,或将提升品牌影响力与知名度。

毛利率下滑主要系电商业务占比提升导致上海证券,费用管控良好

2022年公司综合毛利率为28.54%,同比-1.72pct,主要系毛利率较低的电商业务占比提高7.17个百分点;净利率为2.71%,同比-0.3pct上海证券。费用管控良好,2022年公司期间费用率为25.65%,同比-1.92pct,其中销售/管理/财务费用率分别为20.95%/3.41%/1.29%,同比分别-1.38pct/-0.2pct/-0.34pct,均有不同程度的改善。

积极拓展O2O即时零售上海证券,单店模型优化调整

截至2022年,公司共有门店471家,新增线下门店30家,关闭85家,其中,爱婴室品牌门店新增19家,关闭28家,贝贝熊品牌门店新增11家,关闭57家上海证券。依托于门店广布局,公司线上积极拓展O2O即时零售新场景,已有超460家门店入驻美团、饿了么及京东到家平台。公司2022年可比门店销售增长0.64%,精细化经营门店,不断优化单店模型。22年公司作为上海市生活物资保障企业,充分利用全渠道网络、自建仓储物流等优势,为超过上万名消费者提供服务。

投资建议

预计2023~2025年公司营收分别约为41.02、45.83和50.22亿元,同比分别+13.3%、+11.7%和+9.6%;归母净利润分别约为1.06、1.30、1.51亿元,同比+23.1%、+22.6%和16.7%上海证券。当前股价对应的PE分别为24、19、17倍。维持“增持”评级。

展开全文

风险提示

宏观经济不景气、生育率持续下降、行业竞争加剧、开店速度不达预期、整合贝贝熊成效不及预期

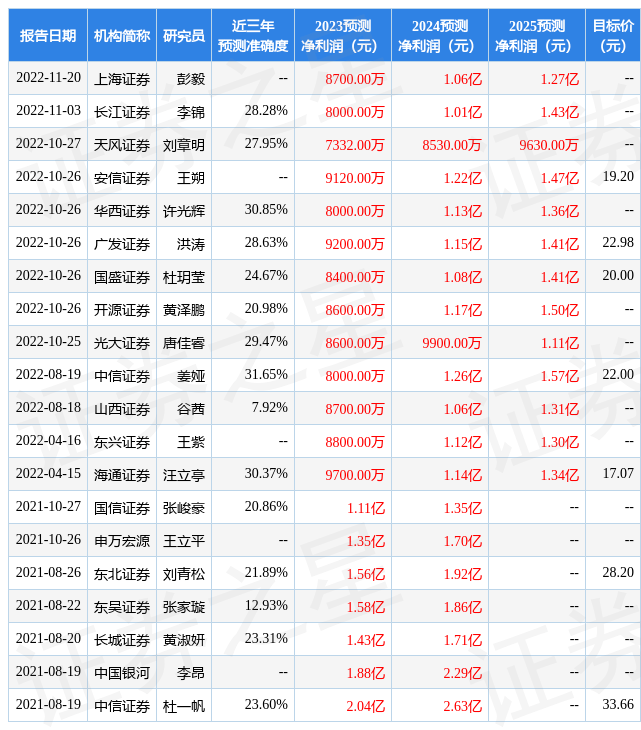

证券之星数据中心根据近三年发布的研报数据计算,中信证券姜娅研究员团队对该股研究较为深入,近三年预测准确度均值为31.65%,其预测2023年度归属净利润为盈利8000万,根据现价换算的预测PE为32.16上海证券。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,增持评级1家上海证券。根据近五年财报数据,证券之星估值分析工具显示,爱婴室(603214)行业内竞争力的护城河较差,盈利能力较差,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标1.5星,好价格指标2.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关上海证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论