开源证券:给予恒生电子买入评级

开源证券股份有限公司陈宝健,闫宁近期对恒生电子进行研究并发布了研究报告《公司信息更新报告:降本增效效果显著,AI+金融未来可期》,本报告对恒生电子给出买入评级,当前股价为56.68元开源证券。

恒生电子(600570)

证券IT龙头开源证券,维持“买入”评级

公司发布2022年报,降本增效效果显著,关注AI带来的发展机遇开源证券。我们上调2023-2024年、新增2025年盈利预测,预计2023-2025年的归母净利润为18.08、23.70、31.05亿元(原为15.95、20.02亿元),EPS为0.95、1.25、1.63元(原为0.84、1.05元),当前股价对应PE为60.5、46.2、35.2倍,维持“买入”评级。

事件:公司发布2022年年报

(1)财务表现:2022年,公司实现收入65.02亿元,同比增长18.30%,在疫情背景下表现出较强韧性开源证券。大零售IT、大资管收入分别为15.35、28.05亿元,同比分别增长9.53%、27.97%。实现扣非归母净利润11.44亿元,同比增长20.90%。(2)业务进展:O45产品成熟度持续提升,2022年上线16家客户;量化交易产品宽途发展势头强劲;信创工作取得阶段性成果,大部分主产品完成适配落地。

降本增效效果显著开源证券,业绩拐点或现

(1)费用方面,2022年,公司销售、管理、研发费用率分别为9.49%、13.38%、36.08%,同比分别-0.66、+0.98、-2.84个百分点,管理费用增长主要系公司生产基地投入使用固定资产折旧增加所致,公司整体费用管控效果显著开源证券。(2)人效方面,截至2022年底,公司人员总数13347人,与2021年基本持平,公司平均人效达48.7万元/人,同比增长18%。2022年以来,公司持续提升人效、控制费用增长,降本增效成果显著,预计2023年有望延续,公司业绩拐点或现。

金融是AIGC优质变现场景开源证券,AI+金融前景广阔

金融行业拥有大量C端用户,积累了海量数据,应用场景丰富,是AIGC优质变现场景开源证券。公司旗下恒生研究院持续部署包括AI在内的前沿技术,未来将积极探索AIGC与金融核心业务场景的应用融合。公司及子公司恒生聚源表示成为百度文心一言首批生态合作伙伴,未来将集成文心一言能力,在投研、投顾、营销、客服、运营等场景开展规模应用,有望为公司业务带来广阔增量空间。

风险提示:产品推广不及预期;证券IT投入不及预期;政策推进不及预期开源证券。

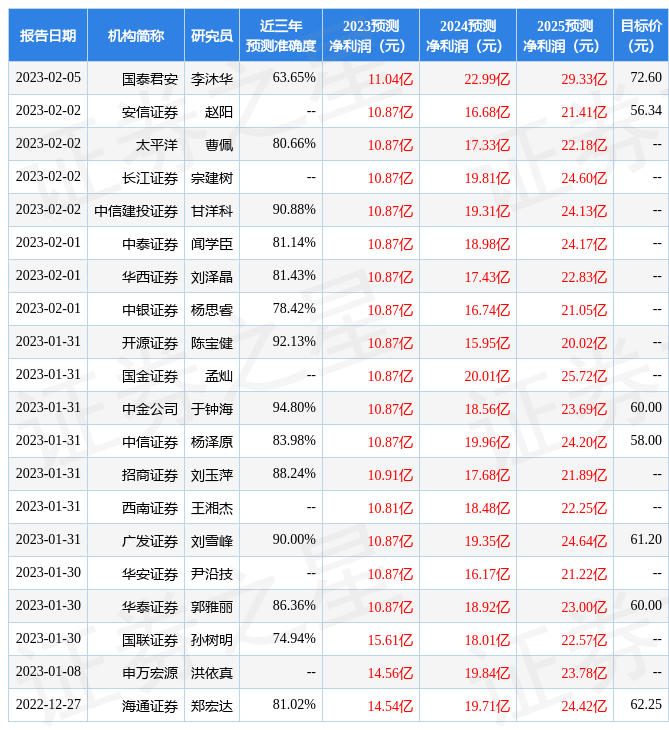

证券之星数据中心根据近三年发布的研报数据计算,中金公司于钟海研究员团队对该股研究较为深入,近三年预测准确度均值高达94.8%,其预测2023年度归属净利润为盈利10.87亿,根据现价换算的预测PE为101开源证券。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级26家;过去90天内机构目标均价为65.58开源证券。根据近五年财报数据,证券之星估值分析工具显示,恒生电子(600570)行业内竞争力的护城河优秀,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标3.5星,好价格指标1.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关开源证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论