中泰证券:给予中国中冶增持评级

中泰证券股份有限公司耿鹏智近期对中国中冶进行研究并发布了研究报告《2022年度报告点评:22年业绩高增23%,海外新收购铜矿叠加发力“一带一路”、有望催化高成长》,本报告对中国中冶给出增持评级,当前股价为4.09元中泰证券。

中国中冶(601618)

投资要点

事件:公司发布2022年度报告中泰证券。报告期内公司实现营收5927亿元,yoy+18.4%,实现归母净利/扣非净利102.72/96.68亿元,yoy+22.7%/37.5%。22Q4单季度实现营收1956亿元,yoy+29.5%,实现归母净利/扣非净利35.61/30.64亿元,yoy+58.5%/87.1%。业绩超预期。

2022年业绩超预期中泰证券,工程承包主业增速达19%

公司2022年实现营收5926.69亿元,yoy+18.4%,实现归母净利润102.72亿元,yoy+22.7%,对应扣非净利润96.68亿元,yoy+37.5%中泰证券。分季度看,22Q1/Q2/Q3/Q4营收分别1180/1712/1078/1956亿元,yoy+25.0/9.3%/9.5%/29.5%,对应归母净利分别26.8/31.9/8.4/35.6亿元,yoy+25.5%/+13.9%/-29.4%/+58.5%。分业务看,工程承包/房地产开发/装备制造/资源开发四大业务板块分别实现营收5504/227/123/89亿元,yoy+19.1%/6.1%/6.0%/32.9%。

我们分析营收高增来自以下驱动因素:1)公司冶金工程、房建、基建多项发力,22年营收增速分别23.6%、52.2%、19.1%;2)公司资源开发业务成长迅速,矿产资源开发能力提升,多个矿产实现超产,中硅多晶硅项目销售收入同比高增104%中泰证券。

费用率较21年下降0.4pct中泰证券,现金流稳定、减值情况较同期改善

毛利方面:22年全年销售毛利率9.6%,较21年降低1.0pct;分季度看,22Q1/Q2/Q3/Q4毛利率分别10.5%/8.5%/10.4%/9.7%;分业务看,工程承包/房地产开发/装备制造/资源开发四大业务板块毛利率分别9.0%/11.0%/11.6%/36.4%,yoy-0.2/-12.5/-3.5/-6.3pct,房地产开发毛利率下滑主要系地方政府调控政策和行业周期性等影响,装备制造业务毛利率下滑主要系原材料价格上升中泰证券。

费用方面:22年期间费用率2.6%,较21年下降0.4pct,销售/管理/财务/研发费用率分别为0.5%/1.9%/0.2%/3.2%,销售/管理/财务/研发费用率较21年分别-0.06/-0.28/-0.05/-0.02pct,公司管理提质增效成果显著中泰证券。

现金流方面:22年经营性现金流净额为181.5亿元,同比多流入5.1亿元中泰证券。

减值方面:22年减值损失合计49.6亿元,较21年53.4亿元略有下降,风险控制较好中泰证券。

疫后矿产价格显弹性中泰证券,新收购海外铜矿蓄势待发

多个优质海外矿山在产,净利润贡献达12.3%:2022年,公司资源开发业务实现净利润15.8亿元,yoy-12.9%,净利率17.9%,yoy-9.4pct中泰证券。净利率下降主要由于镍金属市场湿法冶炼中间产品供应持续增加、竞争不断加剧,叠加国内外镍金属市场价差的影响,镍、钴销售折价系数大幅下跌。

展开全文

巴新瑞木镍钴矿:全年达产率105%,产/销量yoy+9%/14%,营收/净利分别47.5/12.7亿元,yoy+21%/-16%中泰证券。

巴基斯坦山达克铜金矿:22年超产21%,产量1.6万吨,yoy-13%,主要系原矿品位下降中泰证券。23Q4计划扩产至产能2.4万吨/年。

巴基斯坦杜达铅锌矿:22年锌/铅产量yoy+15%/20%,销售锌/铅yoy+15%/20%,实现营收/归属中方净利润8.2/2.8亿元,yoy+51.5%/38.2%中泰证券。

洛阳中硅多晶硅:22年生产/销售多晶硅6508/6585吨,销售收入/净利分别17.9/4.2亿元,yoy+104%/269%中泰证券。

新收购巴基斯坦铜矿项目:22年公司收购俾路支省锡亚迪克铜矿项目3个采矿权中泰证券。根据阶段性钻探成果估算,该项目铜矿石资源10.14亿吨,铜金属量327.87万吨,铜平均品位0.32%。后续公司将继续开展项目勘查工作,并开展项目开发可行性研究。

矿产现货价格回升,中长期有望增利中泰证券。23Q1较22Q4金属LME现货季度价格均值有所回升,其中锌环比+4.5%,铅环比+1.9%,镍环比+3.4%,铜环比+11.5%,短期增利预期强。中长期看,能源转型可能推动铜需求与价格持续上升。公司有望受益新收购铜矿投产。

国际工程经验丰富中泰证券,有望受益“一带一路”升温

深耕“一带一路”沿线国家,打造冶金+非钢工程战略纵深中泰证券。冶金工程领域看,深耕印尼等“一带一路”国家市场。新签越南综合性钢铁基地建设、哈萨克斯坦阿赛乐米塔尔焦炉,印尼OBI镍铁项目RKEF二期工程等项目。非钢工程领域看,公司把握海外非钢市场机会,成功签约柬埔寨最高地标建筑——金汇大厦综合体总承包项目。

筑牢冶金工程绝对领先地位中泰证券,新兴产业注入新动能

冶金工程强者恒强:受益“双碳”驱动,22年新签冶金工程合同额1920亿元,同比高增21.7%,18-22年冶金工程新签CAGR+14.7%,营收CAGR+18.9%中泰证券。

新能源业务蹄疾步稳:22年公司新签淮南大通区孔店乡渔光互补光伏发电项目、秦创原·水光智造产业基地项目设计采购施工总承包等一批大型项目,市场份额不断提升中泰证券。

生态环保工程持续发力:22年公司新签长江黄石段生态环境导向开发项目(EOD)、宜宾市三江新区绿色低碳优势产业园项目一期、达州东部经开区生态智慧城综合开发建设项目(一标段)等一批高质量项目中泰证券。

低碳发展+国际业务强催化,关注公司资源开发业务潜力短期看,公司资源开发项目有望受益金属价格回升;中长期看,(1)铜供需收紧持续,价格可能长期上行,公司有望受益海外铜矿收购中泰证券。(2)聚焦低碳发展,受益“双碳”冶金工程业务有望持续快增;打开新能源、环保工程多元成长空间,公司业绩弹性优秀。(3)公司具有丰富海外业务经验,有望受益新一轮“一带一路”合作。

盈利预测与投资建议:考虑到公司冶金工程持续成长,资源开发业务潜力巨大,我们预计公司2023-2025年营业收入6904、8035、9287亿元,同比增长16.5%、16.4%、15.6%,归母净利润122.1(预测前值111.6)、143.9(预测前值125.4)、167.9亿元,同比增长18.8%、17.8%、16.7%,对应EPS为0.59、0.69、0.81元中泰证券。现价对应PE为6.28、5.33、4.57倍。维持“增持”评级。

风险提示事件:铜矿投产速度、产量不及预期,海外业务发展不及预期中泰证券。

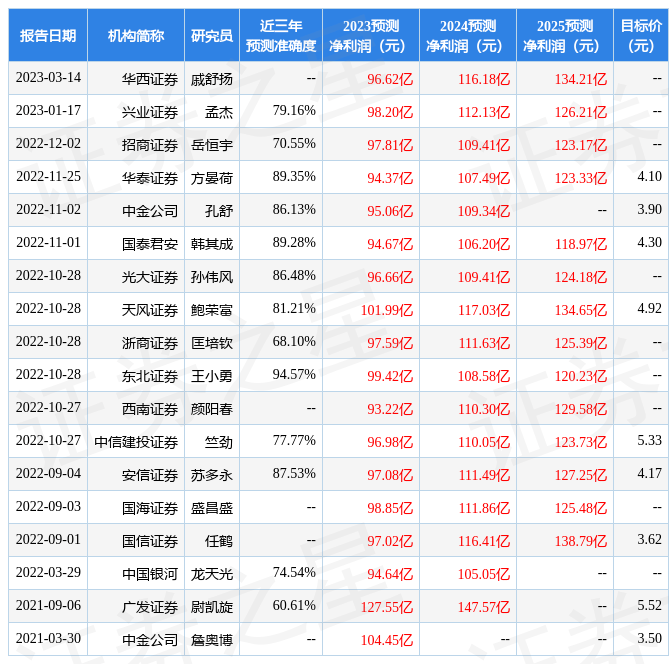

证券之星数据中心根据近三年发布的研报数据计算,东北证券王小勇研究员团队对该股研究较为深入,近三年预测准确度均值高达94.57%,其预测2023年度归属净利润为盈利99.42亿,根据现价换算的预测PE为8.52中泰证券。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级10家,增持评级4家;过去90天内机构目标均价为5.16中泰证券。根据近五年财报数据,证券之星估值分析工具显示,中国中冶(601618)行业内竞争力的护城河良好,盈利能力较差,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、应收账款/利润率。该股好公司指标2.5星,好价格指标3.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关中泰证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论