中泰证券:给予七一二买入评级

中泰证券股份有限公司陈宁玉,王逢节,佘雨晴近期对七一二进行研究并发布了研究报告《业绩稳定增长,持续拓宽产品和市场》,本报告对七一二给出买入评级,当前股价为31.22元中泰证券。

七一二(603712)

公告摘要:公司发布2022年年报,全年实现营业收入40.4亿元,同比增长16.99%(调整后);实现归母净利润7.75亿元,同比增长11.09%(调整后);实现扣非归母净利润7.41亿元,同比增长15.15%(调整后)中泰证券。

业绩稳步增长,系统产品占比提升中泰证券。公司克服疫情影响,在传统旺季四季度积极交付和收入确认,保障全年业绩稳定增长。Q4单季度实现营收18.26亿元,同比增长7.9%,实现归母净利润4.72亿元,同比增长4.98%。分产品看,公司专用无线通信终端实现营收22.94亿元,同比减少6.92%,系统产品实现营收15.62亿元,同比增长89.73%,系统级产品占比持续提升。全年毛利率为46.59%,同比下滑1个pct,其中专用无线通信终端毛利率为50.95%,同比提升0.97个pct,系统产品毛利率为40.28%,同比下滑6.83个pct。费用整体管控良好,全年销售/管理/研发/财务费用率分别为1.78%/5.3%/20.04%/0.26%,同比分别-0.19/+0.01/-2.43/+0.04个pct。全年净利率为19.22%,同比下滑0.73个pct,公司坚持以创新驱动的高质量发展,全年研发投入8.09亿元,占营收比重保持在20%以上。深化国企改革,推出项目跟投管理办法,加快科技成果转化工作,完善中长期激励机制。同时加速子公司混改步伐,厚植发展内生动力新优势,多家子公司通过“专精特新”认定,赋能企业自身发展。此外,公司全面推进管理流程化、信息化、制度化建设,提高综合经营管理水平。

国防信息化建设投入加大,新产品持续落地中泰证券。二十大报告提出要加快武器装备和国防现代化,2022年我国国防支出预算14760.81亿元,比2021年预算执行数增长7.1%。随着军用通信技术的发展,战术通信系统在实现了网络化建设后,向着侦―干―探―通―导―识多模态、综合化、陆海空天一体化方向发展,综合利用传统通信手段和智能化信息技术,构建多手段、多层次、立体化的综合通信系统,将战场各类智能感知终端系统、武器平台系统和指控系统有效地互联在一起。公司是国内军用无线通信装备主力供应商,产品形态包括手持、背负、车载、机载、舰载等系列,实现了从短波、超短波到卫星通信等宽领域覆盖。公司注重创新能力,从单网通信到协同通信等形成了预研一代、研制一代、装备一代的完整的科研生产能力布局,紧跟装备信息化发展趋势,持续推出新产品。在航空通信领域,公司以第一名的优异成绩中标某信息系统优化完善和能力提升“信息节点系统”项目;大数据项目顺利完成客户验收,数据计算效率提升40%,强化了训练评估系统功能。卫星通信和卫星导航领域,某频段卫星通信设备顺利入围,提升了远程通信保障能力;某北斗三号卫星导航设备顺利入围,成功实现该平台突破;中标北斗三号精密进近地面设备,为开拓其他无人机平台奠定坚实基础。

积极拓展新客户,市场份额稳步提升中泰证券。公司聚焦客户需求,打造以市场、科研、售后服务为一体的综合客户服务中心,逐步从“设备提供商”向“服务提供商”方向演进。建立了售后服务大区制管理创新模式,通过优化人员和资源的配置,强化了产品全生命周期的服务质量与急速响应标准,实现了市场份额稳步提升。军用通信方面,在航空通信领域,公司综合射频系统实现订单突破;新型通信导航识别系统及配套模块、训练评估系统市场份额稳定。在地面通信领域,单兵手持终端订货稳定,短波、散射产品实现超视距领域突破;车载领域现场可更换模块(LRM)产品开始批量生产。民用通信方面,七一二移动与各大铁路局保持紧密沟通,与中国国家铁路集团有限公司、浩吉铁路股份有限公司、中国铁路哈尔滨局集团有限公司等签订了多份机车综合无线通信设备销售合同,并与内蒙古中电物流路港、国能包神铁路集团等地方铁路合作,实现了新市场领域的拓展。公司持续跟进多个城市的轨道交通项目,与重庆、成都、苏州、天津等城市签订轨道交通通信系统订货合同,参与了多个城市无线通信系统项目的方案设计,为后续扩大市场规模、提高市场占有率打下基础。

展开全文

投资建议:我国国防信息化建设持续加大力度,军队信息化建设有望快速发展中泰证券。公司是国内军用无线通信龙头企业,已实现全军种覆盖,有望享受行业高景气带来的红利。我们调整盈利预测,预计公司2023-2025年净利润分别为9.59亿元/11.73亿元/13.52亿元(2023-2024原预测为11.54亿元/15.01亿元),对应EPS分别为1.24元/1.52元/1.75元。维持“买入”评级。

风险提示:军费开支增长不及预期;铁路建设投资不及预期;股东减持风险中泰证券。

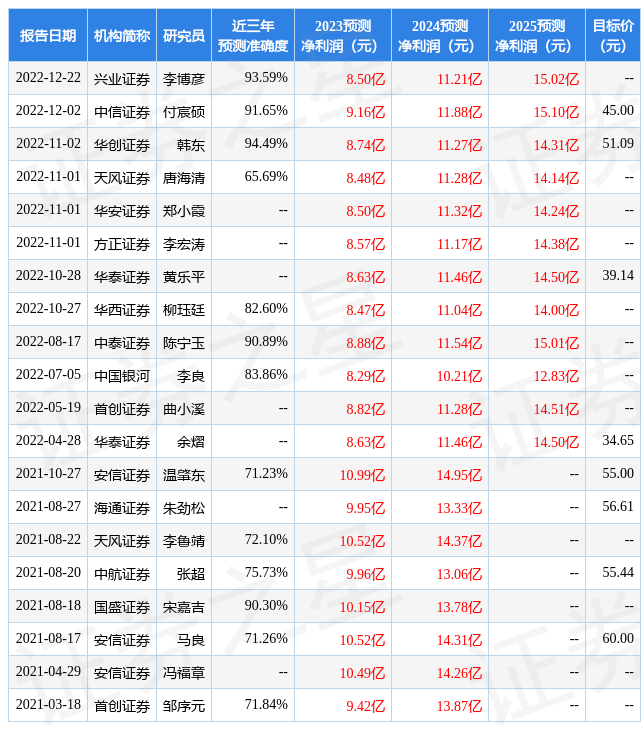

证券之星数据中心根据近三年发布的研报数据计算,华创证券韩东研究员团队对该股研究较为深入,近三年预测准确度均值高达94.49%,其预测2023年度归属净利润为盈利8.74亿,根据现价换算的预测PE为27.63中泰证券。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为38.76中泰证券。根据近五年财报数据,证券之星估值分析工具显示,七一二(603712)行业内竞争力的护城河良好,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、应收账款/利润率、经营现金流/利润率。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关中泰证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论