中泰证券:给予一品红买入评级

中泰证券股份有限公司祝嘉琦,李建近期对一品红进行研究并发布了研究报告《儿童药、慢病多个特色产品放量在即,BIC潜力新药AR882打开成长空间》,本报告对一品红给出买入评级,当前股价为48.02元中泰证券。

一品红(300723)

儿童药、慢病多个特色产品放量在即,BIC潜力新药AR882打开成长空间中泰证券。一品红创建于2002年,主要聚焦儿童药、慢病药及生物基因疫苗领域的药品研发、生产与销售。随着公司战略转型完成,原有代理业务基本出清,自有医药制造业务收入占比已超过90%。公司儿童药拥有盐酸克林霉素棕榈酸酯分散片、芩香清解口服液、馥感啉口服液等多个独家代表性品种,在终端需求强劲增长及政策支持下,医院覆盖率还有较大提升空间;慢病药管线丰富,包含注射用促肝细胞生长素、尿清舒颗粒、银黄口服液等潜力大品种,并且近年来研发申报加速,充分受益集采增量,BIC潜力的痛风创新药AR882即将进入三期临床,预计3年内NDA,打开成长空间。在儿童药、慢病药多个代表性产品及潜力产品快速增长、集采增量带动下,我们预计公司业绩将保持30%以上快速增长。

儿童药:多个独家潜力品种,医院覆盖率有望持续提升中泰证券。1)盐酸克林霉素棕榈酸酯分散片:主力品种之一,独家剂型,指南推荐,创新设计提高了依从性及减少了不良反应,有望持续放量。2021年销售额8.83亿元,预计仍将保持较快增速。2)芩香清解口服液:独家专利产品,中国首个在SCI发表治疗流感高质量的儿童专用药,入选流感中医药诊疗方案、诊疗指南及专家共识,疗效与奥司他韦相当,具有放量潜力。3)其他:多个独家及首仿产品(银黄口服液、馥感啉口服液等)、丰富的在研管线带来长期增长保障。

慢病药:梯队完善,集采增量可期,痛风新药AR882具有BIC潜力中泰证券。注射用促肝细胞生长素为国家医保产品,获多个指南推荐,具有放量潜力;尿清舒颗粒为国家医保、独家彝药,具有较大增长空间;公司近年产品研发申报加速,将充分受益集采增量,盐酸溴己新等五个产品中标第七和第八批集采,有望带来新增长点。除此之外,公司布局的BIC潜力痛风创新药AR882即将三期临床,有望3年内NDA,打开成长空间。

疫苗:专注重组蛋白纳米颗粒疫苗研发,流感疫苗将申报IND中泰证券。公司生物基因疫苗平台以华兰疫苗为技术主体,专注重组蛋白纳米颗粒疫苗研发,目前在研产品包括四价流感疫苗、RSV疫苗等7款产品,均处于临床前研究阶段,流感疫苗产品将IND申报。

盈利预测与投资建议:我们预计公司2022-2024年收入22.28、28.39、35.93亿元,同比增长1.3%、27.4%、26.5%;归母净利润3.10、4.19、5.45亿元,同比增长0.8%、35.2%、30.3%;对应EPS为1.07、1.45、1.89元中泰证券。可比公司平均估值在23年37×左右,目前公司股价对应22-24年44/32/25倍PE,考虑公司在多个潜力大品种持续快速增长以及集采增量带动下,业绩有望保持快速增长,同时丰富的在研管线带来长期成长动力,BIC潜力的痛风创新药AR882有望打开成长空间,首次覆盖,给予“买入”评级。

风险提示:药品研发风险;市场开拓风险;产品质量风险;公开资料信息滞后或更新不及时风险中泰证券。

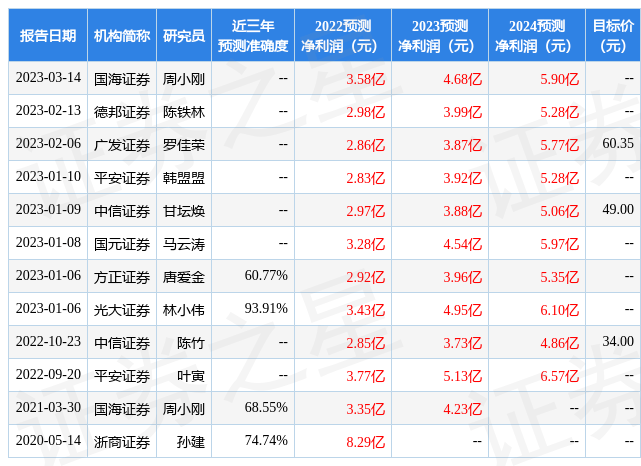

证券之星数据中心根据近三年发布的研报数据计算,光大证券林小伟研究员团队对该股研究较为深入,近三年预测准确度均值高达93.91%,其预测2022年度归属净利润为盈利3.43亿,根据现价换算的预测PE为40.35中泰证券。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为60.35中泰证券。根据近五年财报数据,证券之星估值分析工具显示,一品红(300723)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。财务相对健康,须关注的财务指标包括:有息资产负债率。该股好公司指标3星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关中泰证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论