东兴证券:给予普莱柯增持评级

东兴证券股份有限公司程诗月近期对普莱柯进行研究并发布了研究报告《Q1业绩高增,新产品研发持续推进》,本报告对普莱柯给出增持评级,当前股价为26.31元东兴证券。

普莱柯(603566)

事件:公司公布2022年年报和2023年一季报东兴证券。公司2022年实现营收12.28亿元,yoy11.78%,归母净利润1.74亿元,yoy-28.68%。公司2023年Q1实现营收3.06亿元,yoy24.60%,归母净利润0.65亿元,yoy74.45%。

营收稳健增长,23Q1业绩实现高增东兴证券。公司2022年实现营业收入12.28亿元,其中猪用疫苗4.62亿元(+19%),禽用疫苗及抗体3.77亿元(-1.27%),化药3.44亿元(+13%)。22年养殖盈利整体低迷,动保行业受到重大挑战,公司兽用药品毛利率减少2.97个百分点至62.32%。费用端来看,期间费用合计45.3%,提升2.05个百分点,销售费用/管理费用/研发费用/财务费用率分别为29.7%/8.58%/7.37%和-0.33%,销售费用提升2.4个百分点,导致公司归母净利润下滑28.68%。23Q1得益于猪苗需求复苏及化药业务高增,公司实现营收3.06亿元,同比增长24.60%。费用端由于产线升级完成,固定资产折旧正常计入成本(去年同期计入管理费用),使得Q1管理费用率相比22年下滑3.4个百分点,公司业绩实现高增。

坚持研发创新为核心动力,新产品研发持续推进东兴证券。公司坚持以研发创新为核心驱动。硬件方面,2022年公司生物安全三级实验室(BSL-3/ABSL-3)通过建设审查,建成后将提高公司在重大动物疫病防控方面的研发效率和创新成果转化能力。重大疫病产品方面,公司与兰兽研合作开发的非洲猪瘟亚单位疫苗,已提交应急评价申请,猪口蹄疫(O型+A型)二价三组分亚单位疫苗已基本完成临床前研究;与哈兽研合作开发的高致病性禽流感(H5型+H7型)重组三价亚单位疫苗(杆状病毒载体)即将提交新兽药注册申请。此外公司重点在研产品禽五联苗、伪狂犬流行株活疫苗等畜禽类产品以及犬四联、猫三联等宠物产品研发和申报稳步推进,未来将进一步丰富公司产品矩阵。

整合产品与服务,大客户销售占比持续提升东兴证券。公司2022年持续推行“大客户”“大单品”营销策略,公司拳头产品猪圆支二联销售收入增长较快。公司在top30大型养殖集团收入占公司总营收的比重从不足35%提升到45%,23年有望持续提升,公司产品获得了头部客户的充分认可。

公司盈利预测及投资评级:我们看好公司研发驱动下新产品持续落地放量,大客户占比提升助力公司经营稳健增长东兴证券。预计公司23-25年归母净利分别为2.70、3.29和4.15亿元,EPS为0.77、0.93和1.18元,PE为33、27和22倍,维持“推荐”评级。

风险提示:新产品研发进度不及预期,疫苗销售不及预期等东兴证券。

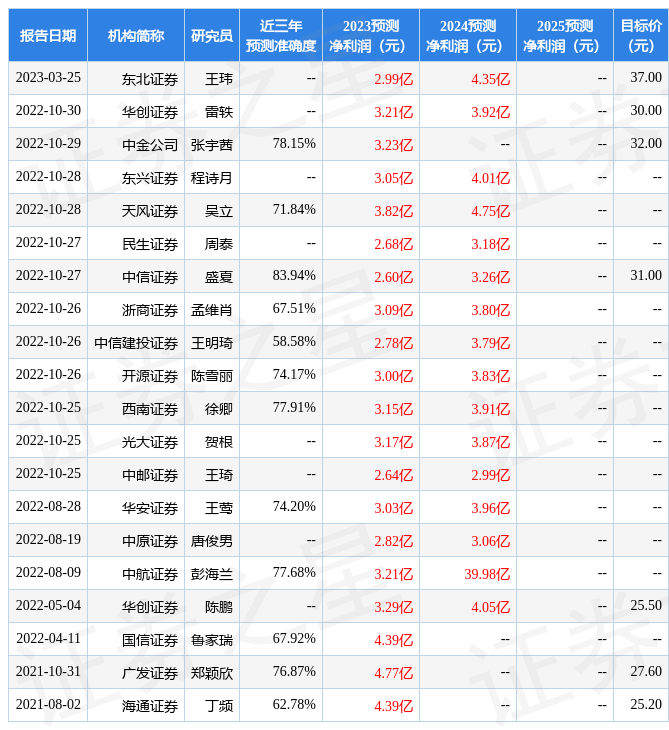

证券之星数据中心根据近三年发布的研报数据计算,中信证券盛夏研究员团队对该股研究较为深入,近三年预测准确度均值高达83.94%,其预测2023年度归属净利润为盈利2.6亿,根据现价换算的预测PE为35.55东兴证券。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级8家,增持评级4家;过去90天内机构目标均价为33.33东兴证券。根据近五年财报数据,证券之星估值分析工具显示,普莱柯(603566)行业内竞争力的护城河一般,盈利能力一般,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标2.5星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关东兴证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论