中原证券:给予吉比特买入评级

中原证券股份有限公司乔琪近期对吉比特进行研究并发布了研究报告《年报点评:Q4业绩表现亮眼,核心产品稳健,2023新品储备丰富》,本报告对吉比特给出买入评级,当前股价为556.0元中原证券。

吉比特(603444)

公司发布 2022 年年度报告中原证券。2022 年实现营业收入 51.68 亿元,同比增加 11.88%,归母净利润 14.61 亿元,同比减少 0.52%,扣非后归母净利润 14.68 亿元,同比增加 19.79%。

投资要点:

Q4 业绩表现亮眼中原证券。Q4 单季度营业收入同比增加 17.97%,环比增加 1.37%;归母净利润同比增加 70.78%,环比增加 38.88%;扣非后归母净利润同比增加 108.62%,环比增加 39.20%。同比 2021Q4,《奥比岛》、《一念逍遥(韩国版)》等产品在 2022 年上线后带来增量收入,同时 2021Q4 上线的《地下城堡 3》、《一念逍遥(港澳台版)》等新产品带动当期宣传费和运营服务费投入较多。环比2022Q3,由于《奥比岛》、《一念逍遥(韩国版)》、《一念逍遥(东南亚版)》在 Q3 上线后初期投入较大,而 Q4 营销推广投入减少,加上《一念逍遥(大陆版)》Q4 调整摊销周期,减少递延余额,增加 Q4 营业收入和利润。另外冲减部分 Q3 预提的奖金和冲销预提所得税和实际汇算清缴的差额亦对净利润有影响。

核心产品继续保持稳健运营中原证券。《问道手游》运营稳健,在三大版本基础上新增夏日服,营业收入和净利润同比小幅增加。《一念逍遥(大陆版)》保持稳定更新,营业收入同比略有增加,利润基本持平。核心产品的稳定表现保障了公司业绩增长的基本盘。2021Q4及 2022 年上线了《世界弹射物语》、《地下城堡 3》、《奥比岛》以及《一念逍遥》港澳台版本、东南亚版本、韩国版本等产品带来了增量的收入和利润。

毛利率提升较快,费用率稳定中原证券。公司 2022 年毛利率 88.73%,同比提升 3.85pct,主要是《摩尔庄园》、《鬼谷八荒(PC 版)》等外部代理游戏流水下降,向外部研发商支付的分成费用也相应减少了25.47%,带动毛利率提升。销售费用率、管理费用率、研发费用率分别为 27.13%、13.02%、6.58%,同比分别变动-0.45pct、-0.16pct、0.44pct,财务费用率从 2021 年的 0.49%大幅下降至-4.20%,主要是美元兑人民币汇率上升带来的汇兑收益同比增加了 2.08 亿元,达到 1.73 亿元。

海外收入增长较快,收入占比提升明显中原证券。《一念逍遥》港澳台版、东南亚版以及韩国版上线后带动公司海外收入同比增加 87.23%达到 2.59 亿元,占收入比重提升 2.02pct 至 5.01%,并且由于此类产品属于自研产品,无需对外支付分成款,因此海外业务毛利率也从57.79%提升 14.61pct 至 72.40%。公司在海外已逐步建立一套较为完善的境外产品测试与发行体系,覆盖境外大部分区域,未来将持续在境外市场的投入。

新产品储备多,2023 年及以后预计将陆续上线中原证券。在公司自研游戏中,《M66》预计 2023 年将在海外上线,国内版号正在申请中;《超喵星计划》已获得版号,预计 2023 年上线,《Outpost: Infinity Siege》预计 2023H2 将在港澳台及海外上线。代理产品中,《新庄园时代》、《这个地下城有点怪》、《皮卡堂之梦想起源》已获得版号,预计将在 2023 年上线,《黎明精英》、《封神幻想世界》、《超进化物语 2》也已经获得版号。公司的储备产品品类丰富,涵盖了国内和境外。

展开全文

投资建议与盈利预测:公司核心产品运营稳健,新游储备比较丰富,将受益于版号常态化,新产品会根据研发进度、测试情况、版号等陆续上线,持续提供业绩增量中原证券。在分红方面长期保持较高的分红比例,自 2017 年上市以来累计分红 47.93 亿元,占期间净利润比重达 78.34%,具备较强吸引力。预计公司 2023-2025 年 EPS 为 23.36元、25.44 元和 28.07 元,以 3 月 31 日收盘价 476.76 元计算,对应 PE 为 20.41 倍、18.74 倍和 16.98 倍,维持“买入”评级。

风险提示:监管政策超预期收紧;行业竞争加剧;新产品上线进度及表现不及预期;老游戏流水下滑超预期

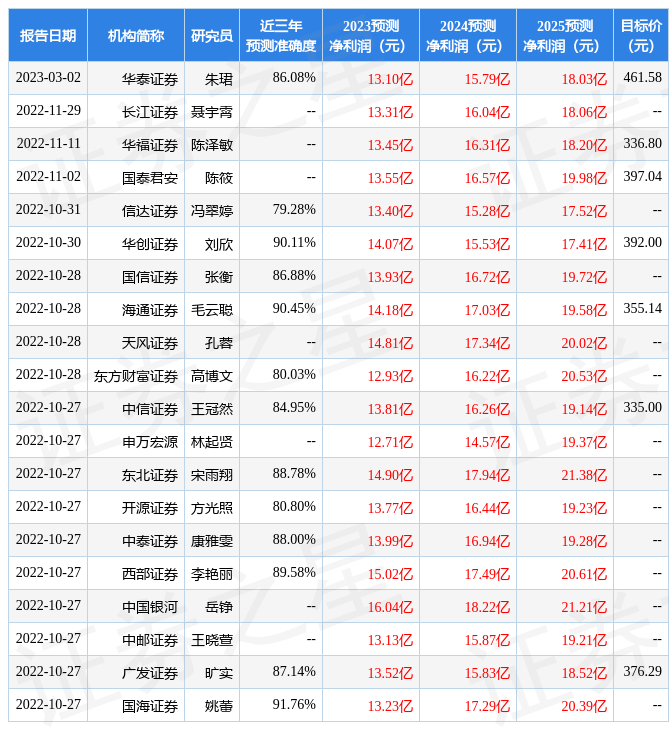

证券之星数据中心根据近三年发布的研报数据计算,国海证券姚蕾研究员团队对该股研究较为深入,近三年预测准确度均值高达91.76%,其预测2023年度归属净利润为盈利13.23亿,根据现价换算的预测PE为28.46中原证券。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级16家,增持评级3家;过去90天内机构目标均价为533.7中原证券。根据近五年财报数据,证券之星估值分析工具显示,吉比特(603444)行业内竞争力的护城河良好,盈利能力一般,营收成长性良好。财务健康。该股好公司指标3.5星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关中原证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论