中原证券:给予华峰测控增持评级

中原证券股份有限公司刘智近期对华峰测控进行研究并发布了研究报告《年报&一季报点评:短期行业需求承压,新产品持续推进助力成长》,本报告对华峰测控给出增持评级,当前股价为267.23元中原证券。

华峰测控(688200)

华峰测控发布2022年报:2022年营业收入约10.71亿元,同比增加21.89%;归属于上市公司股东的净利润约5.26亿元,同比增加19.95%;基本每股收益5.79元,同比增加19.63%中原证券。同时发布2023年一季度报,2023年一季度实现营收2.00亿元,同比下滑22.9%,归母净利润0.75亿元,同比下滑38.9%。

行业景气承压下产品结构优化业绩仍实现明显增长

2022年营业收入约10.71亿元,同比增加21.89%;归属于上市公司股东的净利润约5.26亿元,同比增加19.95%中原证券。其中,2022Q4公司实现营收2.92亿元,同比增长21.31%;实现归母净利润1.45亿元,同比增长13.46%。

公司业务主要是测试机中原证券,其中2022年测试系统收入10.15亿,同比增长23.56%,测试系统配件营收0.54亿,同比下降3.69%.

公司2022年共销售测试系统1500台套,同比基本持平去年中原证券。受宏观经济疲软影响,市场需求承压,公司积极优化产品结构,推进新平台应用,并持续加强在新能源和工业领域的测试布局,一定程度上对冲了消费类芯片需求下滑给公司带来的业绩压力。2022年在销售规模基本持平去年的基础上靠结构优化升级实现了营业收入和业绩的稳定增长。

产品结构变化毛利率略有下滑中原证券,盈利能力仍然保持高水平

2022年报公司毛利率76.88%,同比下降3.34pct中原证券。毛利率下跌主要原因是公司产品结构变化,新产品占比提高,新产品仍处于推广阶段毛利率低于成熟产品,总体上仍处于较高毛利率水平。

2022年报公司净利率49.16%,同比下降0.8pct中原证券。主要原因是毛利率小幅下降。

2022年报公司加权ROE为18.47%,同比下滑0.11个百分点中原证券。

2023Q1营收、毛利率双双下滑中原证券,行业景气承压等待拐点

2023年Q1公司实现营收2.00亿元,同比-22.9%,归母净利润0.75亿元,同比-38.9%,扣非归母净利润0.71亿元,同比-41.8%中原证券。

2023Q1公司毛利率69.68%,净利率37.33%,同比环比均出现明显调整中原证券。

公司2023Q1业绩不理想的主要原因是今年一季度行业景气度仍持续低迷,行业需求承压,下游模拟芯片设计公司和封测公司需求不及预期中原证券。此外,公司积极开发新产品,推广新产品,导致各项费用尤其是销售费用研发费用高企,23Q1公司销售、管理、研发费用率分别为14.28%、7.15%、16.58%,均比2022年报(9.17%、5.71%、11%)大幅增长。

行业需求有望景气拐点中原证券,公司8300平台、功率测试产品有望持续渗透助力成长

展开全文

半导体行业需求有望在下半年迎来拐点,行业景气度有望迎来反转中原证券。公司扎根半导体测试机多年,受益半导体景气度拐点及国产自主可控需求增强,新平台STS8300有望持续推进混合信号和数字测试应用,功率测试产品有望受益功率器件测试需求。公司是国产模拟测试设备龙头,累计装机超过5600台,积累了大量客户及行业经验,有望借助这些资源不断向混合信号、数字测试、功率器件等领域拓展,持续拓宽公司业务空间。

盈利预测与估值

鉴于公司是国产半导体封测设备龙头企业,持续推进新产品应用,从模拟电路测试不断向混合信号、数字、功率器件等新领域延伸,拓宽公司天花板中原证券。中长期看,随着国产半导体设备自主可控不断推进,公司成长空间仍然较大。我们预测公司2022年-2024年营业收入分别为12.95亿、16.22亿、19.77亿,2022年-2024年归母净利润分别为6.35亿、8.03亿、9.79亿,对应的PE分别为37.62X、29.75X、24.41X,参考同行业半导体设备公司估值水平,公司估值仍处于较低水平,首次覆盖,给予公司评级为“增持”评级。

风险提示:1:半导体行业景气度下行,下游资本开支减弱;2:公司新产品拓展不及预期;3:原材料价格上涨,芯片继续紧缺影响公司产品交付、毛利率中原证券。

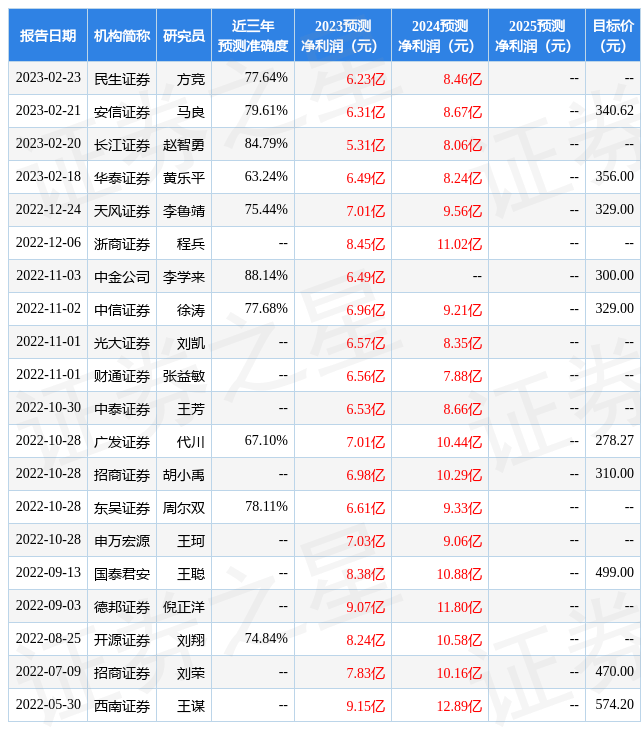

证券之星数据中心根据近三年发布的研报数据计算,中金公司李学来研究员团队对该股研究较为深入,近三年预测准确度均值高达88.14%,其预测2023年度归属净利润为盈利6.49亿,根据现价换算的预测PE为37.53中原证券。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为324.96中原证券。根据近五年财报数据,证券之星估值分析工具显示,华峰测控(688200)行业内竞争力的护城河良好,盈利能力优秀,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标4星,好价格指标2星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关中原证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论