中原证券:给予牧原股份增持评级

中原证券股份有限公司张蔓梓近期对牧原股份进行研究并发布了研究报告《2022年度业绩预告点评报告:盈利水平快速修复,成本端持续优化》,本报告对牧原股份给出增持评级,当前股价为49.55元中原证券。

牧原股份(002714)

事件:公司发布2022年度业绩预告中原证券。

投资要点:

公司业绩好于预期,下半年盈利能力提升中原证券。根据公司公告,预计2022年可实现营收1,220.0亿元-1,270.0亿元,同比增长54.6%-61.0%;可实现归母净利润120.0亿元-140.0亿元,同比增长73.8%-102.8%;扣非后归母净利润为130.0亿元-150.0亿元,同比增长73.1%-99.8%;预计2022年EPS为2.25元/股-2.63元/股。2022年下半年受益于猪价的快速反弹,公司养殖业务迎来量价齐升的良好局面,带动全年业绩同比大幅增长。

冻猪肉收储提振市场信心,猪价震荡反弹中原证券。春节后消费端需求减少,猪价震荡下行,猪粮比价跌至5:1以下,进入一级预警区间,发改委发布启动2023年第一轮中央储备冻猪肉收储的消息,提振养殖户信心,对于市场起到引导作用,2月中旬起猪价连续两周小幅反弹。从产能来看,能繁母猪存栏量自2022年5月开始进入环比增长趋势,预计2023年二季度市场上生猪供应充足,猪价持续上涨动力不足。进入2023年下半年,待消费端需求恢复增长,猪价有望再次迎来拐点。

公司市占率快速提升,龙头地位稳固中原证券。2022年公司养殖业务迎来量价齐升的良好局面,全年公司共出栏生猪6,120.1万头,同比增长52%;其中商品猪5,529.6万头、仔猪555.8万头、种猪34.6万头,占比分别为90.4%、9.1%、0.6%。2022年全年公司生猪销售业务累计实现销售收入1,197.6亿元,同比增长59.5%。根据国家统计局数据,2022年全国累计出栏生猪69,995万头,公司市占率由2021年的6%提升至8.7%,龙头地位进一步得到巩固。从成本端来看,2022年末公司商品猪完全成本已低于15.5元/公斤,并且仍存在进一步优化的空间,在行业中成本优势突出。

维持公司“增持”评级中原证券。考虑到公司盈利水平的修复,上调公司2022-2024年EPS至2.59/5.35/4.50元/股,对应PE为19.05/9.22/10.97倍。根据生猪养殖行业可比上市公司平均市盈率,给予公司2023年10XPE,目前公司估值仍处于合理区间。考虑到公司行业市占率的快速提升和龙头企业的规模优势,维持公司“增持”评级。

风险提示:猪价大幅下跌,原料价格大幅波动,产能扩张不及预期,动物疫病发生中原证券。

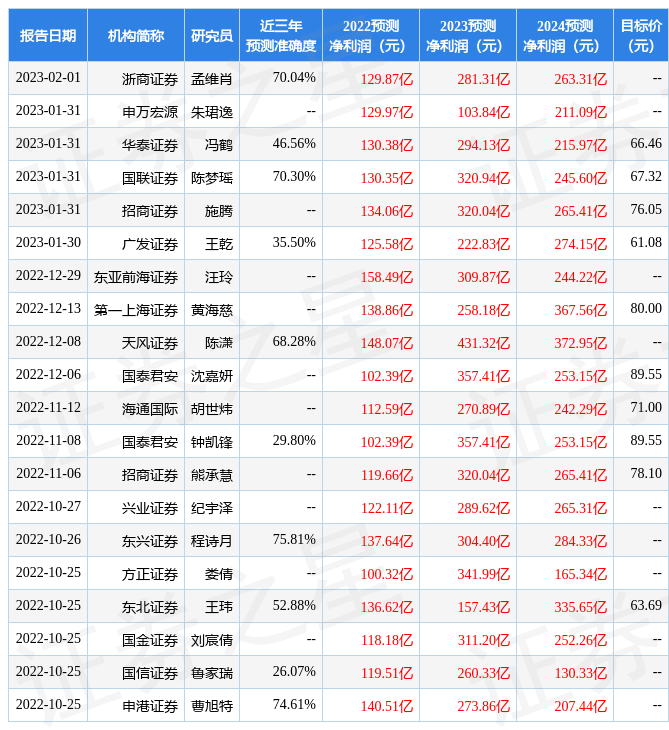

证券之星数据中心根据近三年发布的研报数据计算,东兴证券程诗月研究员团队对该股研究较为深入,近三年预测准确度均值为75.81%,其预测2022年度归属净利润为盈利137.64亿,根据现价换算的预测PE为19.13中原证券。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级18家,增持评级3家;过去90天内机构目标均价为68.72中原证券。根据近五年财报数据,证券之星估值分析工具显示,牧原股份(002714)行业内竞争力的护城河优秀,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率。该股好公司指标3星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关中原证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论