中原证券:给予金博股份买入评级

中原证券股份有限公司唐俊男近期对金博股份进行研究并发布了研究报告《2022年年报和2023年一季报点评:热场价格处于低谷,关注成本控制和新业务拓展情况》,本报告对金博股份给出买入评级,当前股价为163.94元中原证券。

金博股份(688598)

事件:

公司发布2022年年报,公司实现营业收入14.50亿元,同比增长8.39%;归属于母公司所有者的净利润5.51亿元,同比增长9.99%;加权平均净资产收益率15.49%,同比下滑15.88个百分点;基本每股收益6.45元/股中原证券。公司拟向全体股东每10股派发现金股利2.5元(含税),同时拟以资本公积金向全体股东每10股转增4.8股。

2023年一季度,公司实现营业收入3.02亿元,同比下降32.93%;归属于上市公司股东的净利润1.18亿元,同比下滑41.76%中原证券。

点评:

碳碳热场价格下滑力度过大,2022年业绩增长低于预期中原证券。受碳基复合材料热场价格显著下降影响,公司2022年业绩增速显著放缓。2022年公司热场销量2480.80吨,同比增长59.74%;平均销售价格58.34万元/吨,同比下降32.18%;平均生产成本30.49万元/吨,同比下降17.10%;热场业务毛利率47.74%,同比下滑9.51个百分点。公司获得其他收益2.61亿元,同比增长929.84%。公司销售费用、管理费用、财务费用和研发费用分别达0.93、0.80、0.12、1.54亿元,分别同比增长52.01%、11.65%、55.86%、136.68%。公司热场材料单吨利润22.22万元,呈进一步压缩态势。

公司扩大先进产能、推进N型热场产品供给,2023年一季度碳碳热场盈利能力有望触底中原证券。2022年,公司一期先进碳基复合材料扩建项目完成,并推进二期高纯大尺寸先进碳基复合材料扩建项目,公司产能得到进一步释放。同时,公司针对大尺寸、N型电池的行业发展趋势,大力开展大尺寸、形状复杂部件的结构和功能一体化制备技术研发,在高性能、低成本先进碳基复合材料产品设计上取得一定的突破,并完成超大尺寸碳纤维预制体成形的技术优化改造,并达到行业领先水平。2022年,碳碳热场行业竞争趋于激烈,业内产能扩张较快,产品价格呈现快速下跌趋势。预计2023年第一季度公司碳碳热场销售量820吨,粗略测算公司热场材料单吨售价(不含税)36.82万元,单吨成本23.56万元,毛利率36.01%,包含补贴在内的单吨盈利14.39万元。碳碳热场经过连续价格下跌后,预制体外购企业以及部分二三线企业盈利承压,行业盈利有望逐步进入触底阶段。而头部企业有望凭借技术优势、规模优势、成本优势具备更强的抗风险能力,中长期提高市场份额。

碳陶刹车盘和锂电负极材料用碳粉一体化制备项目有望打造公司新的业绩增长点中原证券。碳陶刹车盘具有密度低、高温强度高、摩擦性能稳定、磨损量小、制动比大、耐高温、使用寿命长等优点。随着原材料成本下降、工艺突破与规模化生产,碳陶刹车盘成本有望降低。金博碳陶依托低成本碳基复合材料制备能力,快速突破了车用碳陶刹车盘产品的研发和批量试制,并率先在国产新能源汽车上取得了试用验证。2023年,公司有望加快落实碳陶刹车盘装机进度,贡献业务收入。公司高温碳化用碳碳匣钵、石墨化用坩埚、石墨化用箱板和立柱实现量产。2023年,公司年产10万吨锂电池负极材料用碳粉一体化制备项目产能释放,公司负极材料用碳粉制备高温热场材料和石墨化加工业务的市场空间被打开。

投资建议:预计2023年、2024年、2025年归属于上市公司股东的净利润6.33亿、7.70亿、9.59亿元,对应的全面摊薄EPS分别为6.73元、8.19元和10.19元/股,按照5月5日166.15元/股收盘价计算,对应PE分别为24.70、20.29和16.31倍中原证券。公司作为国内碳基复合材料领域领先企业,具备较为明显的规模优势和成本优势,而新增业务碳陶刹车盘和锂电负极材料有望进入落地阶段。目前公司估值水平具备吸引力,给予公司“买入”投资评级。

展开全文

风险提示:行业扩产速度过快,热场材料盈利能力下滑风险;公司产能建设进度不及预期风险;光伏行业市场需求不及预期风险;新业务拓展力度及预期风险中原证券。

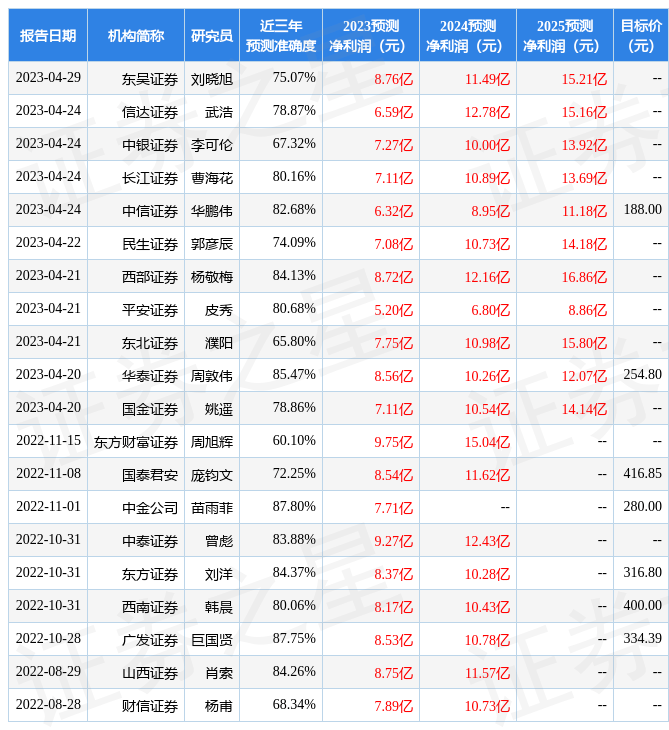

证券之星数据中心根据近三年发布的研报数据计算,中金公司苗雨菲研究员团队对该股研究较为深入,近三年预测准确度均值高达87.8%,其预测2023年度归属净利润为盈利7.71亿,根据现价换算的预测PE为19.99中原证券。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级12家,增持评级4家;过去90天内机构目标均价为247.3中原证券。根据近五年财报数据,证券之星估值分析工具显示,金博股份(688598)行业内竞争力的护城河良好,盈利能力优秀,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关中原证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论