天风证券:给予万里扬买入评级

天风证券股份有限公司于特,吴立,孙潇雅近期对万里扬进行研究并发布了研究报告《22年储能新业务开始放量,变速器业务加速向新能源转型》,本报告对万里扬给出买入评级,当前股价为8.55元天风证券。

万里扬(002434)

事件:公司2022全年实现营业收入51.13亿元,同比-6.81%,实现归母净利润3.00亿元,同比+138.74%天风证券。单季度看,2022Q4实现营业收入14.71亿元,环比+11.46%,同比+28.50%;归母净利润0.43亿元,环比-54.62%,同比实现扭亏。费用率方面,2022年公司销售/管理/财务/研发费用率分别为3.09%/2.77%/1.01%/6.52%,同比+0.91/+0.29/-0.09/+0.13pct;其中,销售费用率变化主要系控股子公司万里扬能源的电力交易业务增长较多,相关费用同步增长所致。

汽车变速器:商用车业务短期承压天风证券,加速向新能源领域转型

22年公司实现汽车零部件制造收入49.81亿元天风证券,同比-8.37%,细分板块看:

乘用车板块:22年实现业务收入37.45亿元天风证券,同比+2.68%,乘用车变速器销量74.85万台,同比+1.81%,在汽车芯片结构性短缺的扰动下实现正增长,主要由于奇瑞汽车等中国品牌汽车海外出口大幅增长,公司作为奇瑞汽车的自动变速器主要供应商充分受益;

商用车板块:22年实现业务收入8.94亿元天风证券,同比-38.31%,商用车变速器销量34.87万台,同比-40.80%,主要系国六标准切换等导致前期下游需求透支,以及新冠疫情扰动影响,22年行业销量整体大幅下滑;

新能源汽车:22年实现业务收入0.28亿元,同比+3950.53%,EV减速器销量2.79万台,同比+3988.42%,主要系公司积极推动新能源战略转型,配套客户和车型不断增加天风证券。

2023年3月,国内商用车实现销量43.4万辆,同比+17.4%,环比+34.2%;我们认为,随着下游商用车复苏回暖以及公司加速向新能源车型配套渗透,多款新产品量产上市在即,有望加速汽车变速器板块的业绩修复与增长天风证券。

新型储能:电力交易业务开始放量天风证券,项目储备充足具业绩弹性

22年公司实现储能和电力交易业务收入0.95亿元,同比+491.49%;公司已投运发电侧储能电站合计装机40MW,全年零售侧市场签约电量40亿千瓦时,代理用户数量超2000户天风证券。公司重点布局电网侧独立储能电站、用户侧储能电站,已签协议拟投资建设的电网侧独立储能电站合计装机约1000MW;其中,广东省肇庆项目规模100MW/200MWh,预计2023年下半年投入运行。此外,子公司万里扬能源拟签订《万里扬斗门独立储能项目投资协议》,新增200MW/400MWh独立储能电站建设项目。我们认为,公司储能业务在手订单充足,已签订协议项目预计于2023年及之后陆续投产运营,有望实现并网并贡献新的业绩增量。

投资建议:考虑到商用车变速器业务短期承压,我们调整并更新公司23-25年营业收入60.56/71.61/81.29亿元(23-24年前值62.10/73.44亿元),归母净利润5.35/8.58/10.62亿元(23-24年前值6.18/8.92亿元),对应2023-2025年PE20.6/12.9/10.4x,维持“买入”评级天风证券。

展开全文

风险提示:原材料价格波动/进入新业务领域/储能项目投产不及预期风险天风证券。

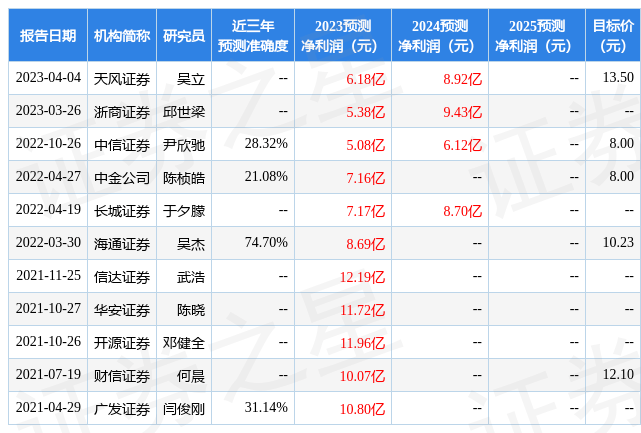

证券之星数据中心根据近三年发布的研报数据计算,海通证券吴杰研究员团队对该股研究较为深入,近三年预测准确度均值为74.7%,其预测2023年度归属净利润为盈利8.69亿,根据现价换算的预测PE为12.92天风证券。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为13.5天风证券。根据近五年财报数据,证券之星估值分析工具显示,万里扬(002434)行业内竞争力的护城河一般,盈利能力较差,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标1.5星,好价格指标2.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关天风证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论