平安证券:给予新益昌增持评级

平安证券股份有限公司徐勇,付强,徐碧云近期对新益昌进行研究并发布了研究报告《LED固晶机国内领先,受益于Mini LED崛起》,本报告对新益昌给出增持评级,当前股价为125.0元平安证券。

新益昌(688383)

事项:

公司公布2022年年报,2022年公司实现营收11.84亿元(-1.08%YoY),归属上市公司股东净利润2.05亿元(-11.76%YoY),向全体股东每10股派发现金红利3.00元(含税)平安证券。

平安观点:

业绩符合预期,LED固晶机国内领先:2022年公司实现营收11.84亿元(-1.08%YoY),归属上市公司股东净利润2.05亿元(-11.76%YoY),扣非后归母净利1.85亿元(-15.52%YoY)平安证券。2022年公司整体毛利率和净利率分别是43.64%(1.01pctYoY)和17.18%(-2.16pctYoY),公司业绩符合预期。费用端:2022年公司销售费用率、管理费用率和财务费用率分别为7.94%(0.68pctYoY)、3.30%(与21年持平)和1.28%(0.95pctYoY),公司费用率整体比较稳定。截止2022年底,公司应收票据及应收账款达到8.33亿元,同比增长18.57%。2022年公司研发投入8964.44万元,同比增长17.18%,公司拥有研发人员292名,新增专利50项,软件著作权16项。公司通过自主研发掌握了高速混合信号无线传输技术、并行计算技术、MiniLED缺陷检测算法、智慧产线等多项核心技术,已成功研发出了可用于MiniLED生产的智能制造装备,达到行业领先水平。公司是国内LED固晶机、电容器老化测试智能制造装备领域的领先企业,凭借过硬的产品质量、技术创新能力和高效优质的配套服务能力,积累了丰富的优质客户资源和良好的品牌形象。

受益于MiniLED市场崛起,公司LED固晶机进入快速增长阶段:公司是国内LED固晶机龙头企业,客户包括国星光电、东山精密、兆驰股份、三安光电、鸿利智汇、瑞丰光电、雷曼光电、厦门信达、晶台股份等知名公司,并与国际知名厂商SAMSUNG、亿光电子等保持良好合作,2022公司LED固晶机国内市占率超过60%平安证券。根据Arizton预计,全球MiniLED市场规模将由2021年的1.5亿美元增长至2024年的23.2亿美元,年均复合增长率为149.2%,MiniLED市场爆发在即,公司MiniLED固晶机需求旺盛。MiniLED固晶机竞争对手包括ASMPT和K&S,公司具有价格和服务优势,有望成为国内厂商首选,分享MiniLED爆发红利。

受益于半导体国产替代,封测设备成为第二增长极:根据SEMI研究统计,在半导体前道与后道工序的全生命周期制程中,封装设备约占半导体设备市场规模的6%,其中焊线机占封装设备市场规模的32%平安证券。公司在半导体设备领域已具有较强的市场竞争力及较高的品牌知名度,封测业务涵盖MEMS、模拟、数模混合、分立器件等领域,为包括晶导微、灿瑞科技、扬杰科技、通富微、固锝电子、华天科技等知名公司在内的庞大优质客户群体提供定制化服务。公司半导体固晶设备近年来客户导入顺利。公司通过收购开玖自动化,积极研发半导体焊线设备,实现固晶与焊线设备的协同销售,有效扩展公司在封测流程中的产品应用和市场空间,助力公司未来多元化成长。

投资建议:考虑到经济不确定背景下LED封装企业扩产谨慎,传统LED设备需求减弱平安证券。我们调低公司23-24年盈利预测,新增25年盈利预测,预计2023-2025年公司实现归母净利润分别为2.89亿元、4.04亿元、5.33亿元(23/24年原值为3.80亿元/4.64亿元),对应的PE分别为43倍、31倍和23倍。公司作为国内固晶机和电容器老化测试设备龙头,短期受益于MiniLED爆发和LED、半导体封测厂商产能扩张,长期受益于国产替代。维持公司“推荐”评级。

展开全文

风险提示:1)MiniLED市场发展不及预期风险平安证券。若MiniLED背光和直显市场发展不及预期,则相关设备采购量将低于预期,影响公司相关设备增长机会。2)MiniLED设备技术迭代的风险。目前,包括竞争对手在内有多款不同技术路线的Mini/McroLED转移设备研发,如果公司未跟上市场步伐,新技术快速导入市场则有可能给公司业务带来影响。3)半导体封测产能扩张放缓风险。若本轮半导体封测产能扩张放缓,或公司半导体固晶机国产替代不及预期,将影响公司半导体固晶机增长机会。

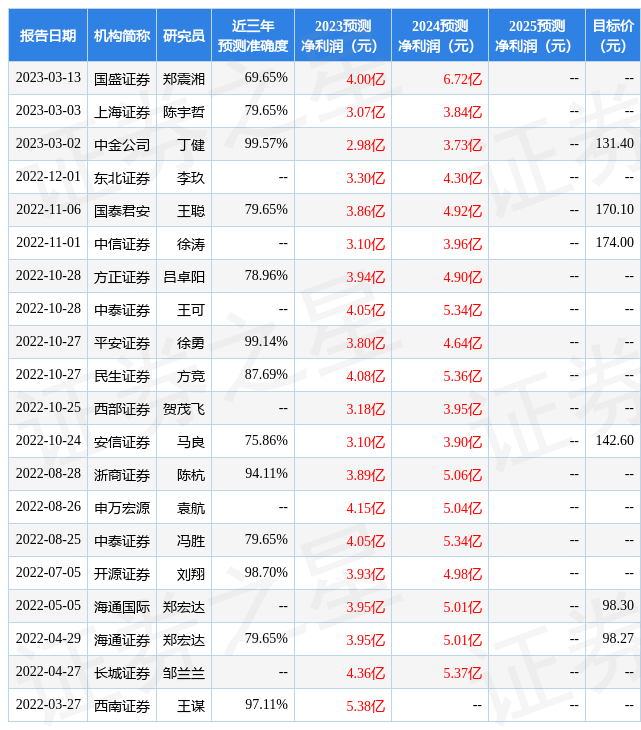

证券之星数据中心根据近三年发布的研报数据计算,中金公司丁健研究员团队对该股研究较为深入,近三年预测准确度均值高达99.57%,其预测2023年度归属净利润为盈利2.98亿,根据现价换算的预测PE为42.81平安证券。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为131.4平安证券。根据近五年财报数据,证券之星估值分析工具显示,新益昌(688383)行业内竞争力的护城河一般,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率、经营现金流/利润率。该股好公司指标2.5星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关平安证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论