光大证券:给予华铁应急买入评级

光大证券股份有限公司孙伟风,冯孟乾近期对华铁应急进行研究并发布了研究报告《跟踪研究之十六:高机租赁景气度再度确认,看好公司高速成长》,本报告对华铁应急给出买入评级,当前股价为7.97元光大证券。

华铁应急(603300)

事件:

公司发布公告,经公司初步核算,2023年1-2月,公司实现营业收入约4.23亿元,同比增长超过24%光大证券。其中高空作业平台板块收入约2.62亿元,同比增长超过89%,出租率较同期基本呈平稳状态。

高空作业平台扩张势不可挡光大证券,23年景气度有望持续改善:

1-2月公司高机营收同比有较大增长,我们考虑到:1)1月存在疫情影响,2月春节复工节奏较去年相对较晚光大证券。2)周转材料租赁或拖累公司营收增速。综合判断,我们认为当前高空作业平台租赁高景气度再度确认,顺周期下设备租赁作为重资产行业弹性较大,公司高速成长具备较大确定性。

截至2022年前三季度,公司高空作业平台板块收入达12.48亿元,营收占比达53.7%,同比增长75.9%,设备保有量突破67000台,对应市占率达15%,全国运营中心突破180个,较上年末增加30余个,板块高速增长拉动公司收入及利润增加光大证券。此前我们预计2023年仍将为基建大年,且制造业投资重回扩张,鉴于高空作业平台的多应用场景,且主要与工业厂房建设关联度较高,我们认为行业23年景气度有望持续改善,而公司设备保有量或将进一步增长。此前公司拟发行可转债募资不超18亿元,其中12.9亿元用于高空作业平台扩张,5.4亿元用于补充流动项目资金,若对标欧美,当前我国高空作业平台市场仍有5-10倍成长空间,行业集中度提升将令龙头企业充分受益。

轻资产模式跑通后光大证券,或将商业模式重塑:

此前,华铁已与东阳国资、徐工广联、贵溪国控等多个合作伙伴形成合资模式,与蚂蚁集团形成战略合作,形成自身超额管理能力、合作伙伴充沛资本、蚂蚁集团先进数字技术的强强联合,轻资产模式持续验证情况下,中长期增长曲线将被拉高,设备扩张资本束缚与融资租赁财务负担将被有效弱化,公司商业模式有望重塑光大证券。

盈利预测、估值与评级:持续看好行业及华铁优秀经营治理能力,更看好公司轻资产战略的不断推进带来商业模式的重塑,公司战略有条不紊持续推进,经营成果显著,维持2022年-2024年归母净利润预测6.88亿元、8.78亿元及11.3亿元,维持“买入”评级光大证券。

风险提示:轻资产战略落地不及预期,疫情反复光大证券。

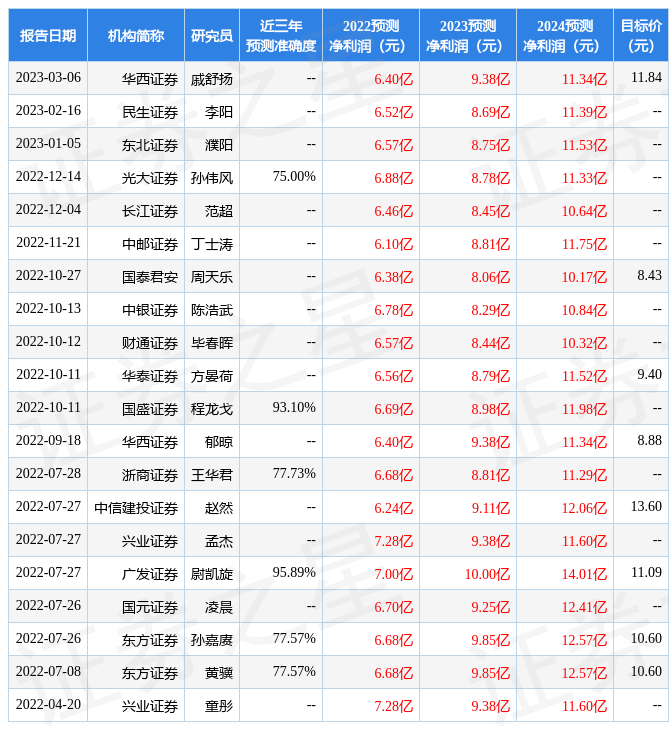

证券之星数据中心根据近三年发布的研报数据计算,广发证券尉凯旋研究员团队对该股研究较为深入,近三年预测准确度均值高达95.89%,其预测2022年度归属净利润为盈利7亿,根据现价换算的预测PE为14.49光大证券。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为11.47光大证券。根据近五年财报数据,证券之星估值分析工具显示,华铁应急(603300)行业内竞争力的护城河一般,盈利能力一般,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、财务费用/货币资金率、应收账款/利润率。该股好公司指标1.5星,好价格指标3星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关光大证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论