东方证券:给予洽洽食品买入评级,目标价位55.62元

东方证券股份有限公司谢宁铃,彭博近期对洽洽食品进行研究并发布了研究报告《洽洽食品2023一季报点评:利润短期承压,期待全年稳健增长》,本报告对洽洽食品给出买入评级,认为其目标价位为55.62元,当前股价为42.06元,预期上涨幅度为32.24%东方证券。

洽洽食品(002557)

事件:公司发布23年一季报,公司23Q1实现营收13.36亿元/yoy-6.73%,归母净利润1.78亿元/yoy-14.35%,扣非归母净利润1.42亿元/yoy-21.73%东方证券。

23Q1营收增速短期承压,但22Q4+23Q1仍实现稳健增速东方证券。公司23Q1营收yoy-6.73%,一方面因今年春节提前、备货主要集中在22年底,另一方面因今年1月公司对坚果备货较为谨慎;但22Q4+23Q1公司营收yoy+8.51%,仍实现稳健增长。

毛利率短期承压,人员薪酬等费用加强控制东方证券。1)公司23Q1毛利率28.52%/yoy-2.34pct,其中预计瓜子毛利率有所承压,坚果和其他小品类毛利率有所提升,瓜子毛利率承压与22-23年采购季葵花籽原料价格仍较高有关,坚果和小品类毛利率提升与公司去年对坚果及小品类间接/直接提价、坚果及其他原辅料成本呈现边际下降有关。2)公司23Q1销售费用率10.67%/yoy+1.44pct,管理费用率5.22%/yoy+0.79pct,财务费用率-1.63%/yoy-1.62pct,23Q1春节期间公司市场费用、品牌费用略有增加,但销售费用和管理费用中的工资薪酬费用均略有下降;财务费用率下降预计主因利息收入增加。3)公司23Q1净利率13.32%/yoy-1.19pct。

23年展望,收入端看,我们预计公司仍有望实现稳健增长,行业层面消费力、送礼需求等预计有望持续改善,公司亦将持续推动渠道下沉及渠道精耕、瓜子端加强对弱势区域的覆盖、坚果端加强低线级城市终端覆盖;此外零食量贩、会员店、餐饮等渠道的拓展亦有望为公司贡献新的营收增量东方证券。利润端看,23年因葵花籽成本仍处于高位预计公司毛利率仍有压力,但公司预计会通过加强人员费用控制、部分品类变相提价等来对冲成本压力,后续若23-24年采购季葵花籽成本下降则公司利润弹性可期。当前公司估值处于历史低位,建议积极关注,用时间换空间。

盈利预测与投资建议

我们下调公司毛利率、上调费用率预测,调整公司23-25年EPS为2.06/2.48/2.94元(调整前23/24年为2.34/2.79元),维持此前23年27倍估值,对应目标价55.62元,维持"买入"评级东方证券。

风险提示

产品推广不及预期东方证券,渠道拓展不及预期,行业竞争加剧,成本压力高于预期

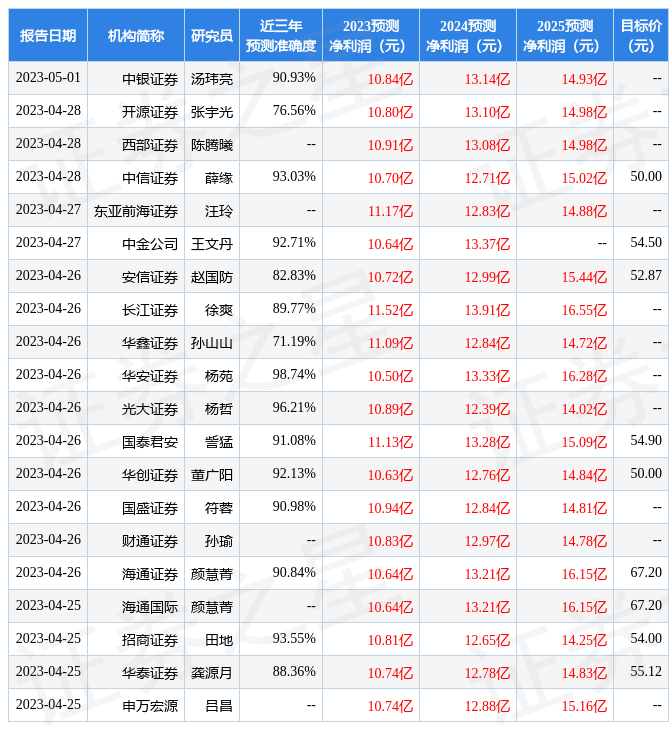

证券之星数据中心根据近三年发布的研报数据计算,华安证券杨苑研究员团队对该股研究较为深入,近三年预测准确度均值高达98.74%,其预测2023年度归属净利润为盈利10.5亿,根据现价换算的预测PE为20.26东方证券。

最新盈利预测明细如下:

该股最近90天内共有33家机构给出评级,买入评级29家,增持评级4家;过去90天内机构目标均价为55.7东方证券。根据近五年财报数据,证券之星估值分析工具显示,洽洽食品(002557)行业内竞争力的护城河良好,盈利能力良好,营收成长性良好。财务健康。该股好公司指标4星,好价格指标3星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关东方证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论