信达证券:给予亚星锚链评级

信达证券股份有限公司张鹏,武浩近期对亚星锚链进行研究并发布了研究报告《业绩高增长,行业景气周期向上》,本报告对亚星锚链给出评级,当前股价为10.4元信达证券。

亚星锚链(601890)

事件:公司发布2023年一季报:一季度营收4.89亿元,同比+38.17%,环比+9.47%;归母净利润5895.62万元,同比+122.02%,环比+11.80%;扣非净利润4545.57万元,同比+48.14%,环比+6.46%信达证券。

点评:

业绩高增长,盈利能力强劲信达证券。我们认为营收增长主要因为一季度市场回暖,叠加前期因疫情积压的订单在2023一季度内发货。我们认为利润高增的主要原因是产品结构优化。

船舶、油气行业周期向上,漂浮式海上风电方兴未艾信达证券。(1)船舶:全球船舶产业景气度回升,22年我国接单位居世界首位,我们预计我国船企将迎来交船高峰期,23年全球造船完工量或将保持历史较高水平。公司作为全球最大的链条生产企业,借助市占率优势、规模优势、技术优势有望受益于行业景气向上。(2)油气:海洋油气勘探回暖,IHS预计2023年海上资本开支仍保持增长,预计同比增23%。随着海洋强国战略以及海洋经济的深入实施,有望为公司提供更为良好的发展环境。公司有望受益于现有钻井平台利用率上升及海上油气投资增长。(3)漂浮式海上风电:2021年GWEC预测到2030年全球漂浮式海风累计装机达到16.5GW。随着漂浮式风电风机价格下降叠加新规划出台,“风电+”多元化发展也有望为公司增添新的发展机遇。公司已斩获国内多个漂浮式海上风电样机的系泊链订单,有望受益于漂浮式海上风电的大发展。

盈利预测:我们预计公司2023-2025年实现营收21、26、32亿元,归母净利润分别为2.5、2.9、4.0亿元,同比增长67%、16%、38%信达证券。截止2023年4月28日市值对应23、24年PE估值分别是40、34倍。

风险因素:行业复苏不及预期;漂浮式风电发展不及预期;原材料价格波动信达证券。

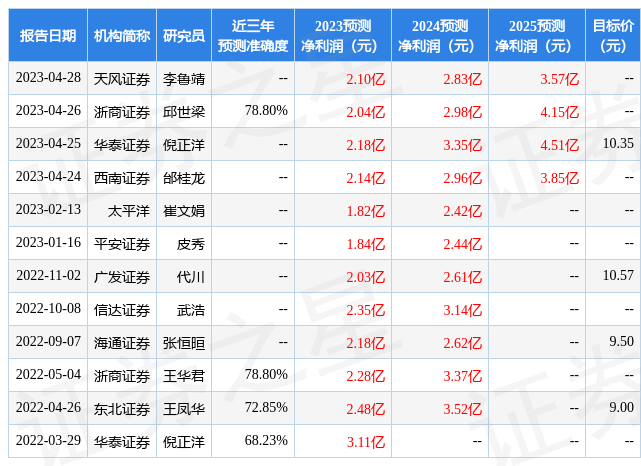

证券之星数据中心根据近三年发布的研报数据计算,浙商证券邱世梁研究员团队对该股研究较为深入,近三年预测准确度均值为78.8%,其预测2023年度归属净利润为盈利2.04亿,根据现价换算的预测PE为49.52信达证券。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为11.29信达证券。根据近五年财报数据,证券之星估值分析工具显示,亚星锚链(601890)行业内竞争力的护城河良好,盈利能力一般,营收成长性较差。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标2.5星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关信达证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论