信达证券:给予万泰生物评级

信达证券股份有限公司刘嘉仁,阮帅近期对万泰生物进行研究并发布了研究报告《2023Q1公司业绩受基数、疫情及行业竞争因素影响有所波动,毛利率创历史新高》,本报告对万泰生物给出评级,当前股价为106.9元信达证券。

万泰生物(603392)

事件:近日,公司发布2022年年报及2023年一季报,2022年公司实现营收111.85亿元,同比增长94.51%,归母净利润47.36亿元,同比增长134.28%,扣非归母净利润45.14亿元,同比增长132.03%,经营活动现金流量净额41.33亿元,同比增长145.7%信达证券。2023Q1公司实现营收28.87亿元,同比增长-8.98%,归母净利润12.45亿元,同比增长-6.46%,扣非归母净利润12.02亿元,同比增长-8.59%。

点评:

2023Q1公司业绩受基数、疫情及行业竞争因素影响有所波动信达证券。2022Q4公司实现营收25.35亿元,同比增长17.65%,归母净利润7.92亿元,同比增长-4.95%,扣非归母净利润6.66亿元,同比增长-15.77%。2023Q1公司实现批签发142批次,同比增长111.94%。2023Q1扣非归母净利润低于归母净利润的原因是与鼻喷新冠疫苗相关研发支出0.71亿元全部费用化,2022Q1与鼻喷新冠疫苗相关研发支出1.52亿元则为资本化。

2022年公司疫苗板块实现快速增长信达证券。2022年公司诊断部分实现收入26.74亿元,同比增长14.3%,实现净利润8.18亿元,毛利率为75.84%,同比变动-0.33pct。2022年公司疫苗部分实现收入84.93亿元,同比增长152.55%,实现净利润40.46亿元,毛利率为93.89%,同比变动1.34pct。2022年疫苗批签发量接近3000万支,销售量突破2500万支。

2023Q1公司毛利率创历史新高,达到91.61%信达证券。2022年公司毛利率为89.54%,同比变动3.76pct,净利率为43.48%,同比变动7.32pct,2023Q1公司毛利率为91.61%,同比变动1.91pct,净利率为43.4%,同比持平,毛利率环比上升,主要是HPV疫苗销售大幅增长带动。2022年公司销售费用率、管理费用率、财务费用率分别为29.09%、11.93%、-0.55%,同比变动-0.31pct、-3.1pct、-0.64pct。

研发强度加大,疫苗国际化进展顺利信达证券。2022年公司研发投入11.39亿元,同比增长67%,研发投入占比10.18%,公司研发人员达到1259人,同比增长58.96%,占比31.35%。2价HPV疫苗相继获得摩洛哥、尼泊尔、泰国、刚果(金)、柬埔寨等国家的上市许可,巴基斯坦、印尼、哈萨克斯坦、肯尼亚、埃塞俄比亚、缅甸、乌兹别克斯坦等国的注册申报正有序推进中。九价HPV疫苗III期临床试验进展顺利,正按计划进行随访,与佳达修9的头对头临床试验已完成临床试验现场及标本检测工作,正在进行数据统计分析,小年龄桥接临床试验完成入组工作;戊肝疫苗在美国进行的I期临床试验已完成;20价肺炎疫苗、重组带状疱疹病毒疫苗、重组三价轮状病毒亚单位疫苗、第三代HPV疫苗、四价肠道病毒灭活疫苗和鼻喷三价新冠-三价流感病毒疫苗等新项目研发工作均顺利开展。

盈利预测与投资评级:我们预计公司2023-2025年营业收入分别为140.32/147.65/208.64亿元,同比增长25.4%/5.2%/41.3%,归母净利润为58.96/66.51/89.67亿元,同比增长24.5%/12.8%/34.8%,对应市盈率分别为17.73/16.74/12.42倍信达证券。

展开全文

风险因素:HPV疫苗推广及销售不及预期、产品研发不及预期信达证券。

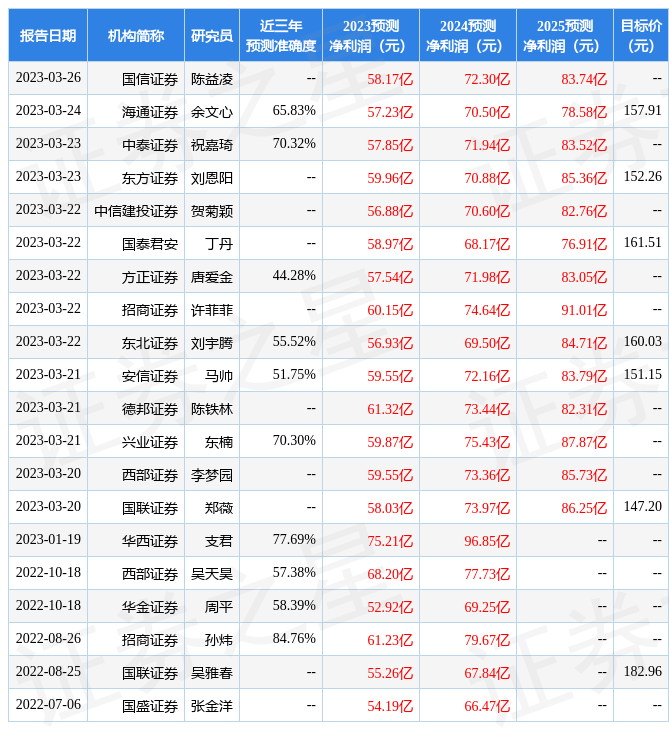

证券之星数据中心根据近三年发布的研报数据计算,招商证券孙炜研究员团队对该股研究较为深入,近三年预测准确度均值高达84.76%,其预测2023年度归属净利润为盈利61.23亿,根据现价换算的预测PE为15.81信达证券。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级11家,增持评级3家;过去90天内机构目标均价为152.38信达证券。根据近五年财报数据,证券之星估值分析工具显示,万泰生物(603392)行业内竞争力的护城河优秀,盈利能力一般,营收成长性优秀。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标4星,好价格指标3星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关信达证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论