财信证券:给予和而泰买入评级

财信证券股份有限公司张看近期对和而泰进行研究并发布了研究报告《披露签订供货协议与战略合作协议,业务拓展顺利》,本报告对和而泰给出买入评级,当前股价为16.4元和信期货交易所。

和而泰(002402)

投资要点:

公司分别公告签订战略合作协议和长期供应合同和信期货交易所。公司全资子公司顺德和而泰于近日与客户A签订《战略合作协议》,约定客户A在2023年向顺德和而泰采购50万套以上产品订单,订单涉及公司储能业务领域产品;3月13日公告与博格华纳签订供应合同,约定公司向博格华纳提供液体加热控制器产品,该项目合同总金额2.46亿欧元(折合人民币约为18.18亿元),分9年履行完毕。

新业务持续拓展,定增投向汽车电子与储能业务和信期货交易所。公司2022年前三季度汽车电子智能控制器业务营收同比增长74.72%,且新客户和项目拓展顺利;储能业务录得营收0.37亿元,第三季度陆续开拓新客户5-6家,整体新业务拓展持续进行。汽车电子方面,公司整体上以车身域和热管理领域,定位聚焦增量市场,包括点火线圈、冷却液加热器、热管理系统、座椅控制、车窗及车门域控制等品类。储能业务方面,产品主要分为户外大型储能设备的控制系统,以及户储上的BMS和PCS。2022年8月初公司公告2022年度非公开发行A股股票预案,拟募集资金不超过6.5亿元,扣除发行费用后的净额用于汽车电子全球运营中心建设项目、数智储能项目和补充流动资金。

投资建议和信期货交易所。在同样以工具智能化和联网化推动销量增长和行业东升西落的逻辑下,控制器企业更集中的客户以及以销定产的模式使得市场对控制器企业业绩增速更敏感,需要对业绩增速进行逐季确认,从而陷入“一鸟在手还是两鸟在林”的估值困境。我们预计行业层面上龙头企业全球化的产能布局之路和横纵向的产业布局一方面可以降低对传统家电与电动工具的依赖,另一方面有利于通过新的增长点稳定市场增速预期。我们调整盈利预测,预计2022-2024年,公司分别实现营收62.96/77.42/90.37亿元,分别实现归母净利润5.12/7.16/9.47亿元(前值5.52/8.04/10.23亿元),对应EPS分别为0.55/0.77/1.02元,当前股价对应PE分别为29/21/16倍。维持“买入”评级。

风险提示:市场需求不及预期,成本传导不及预期,市场拓展不及预期和信期货交易所。

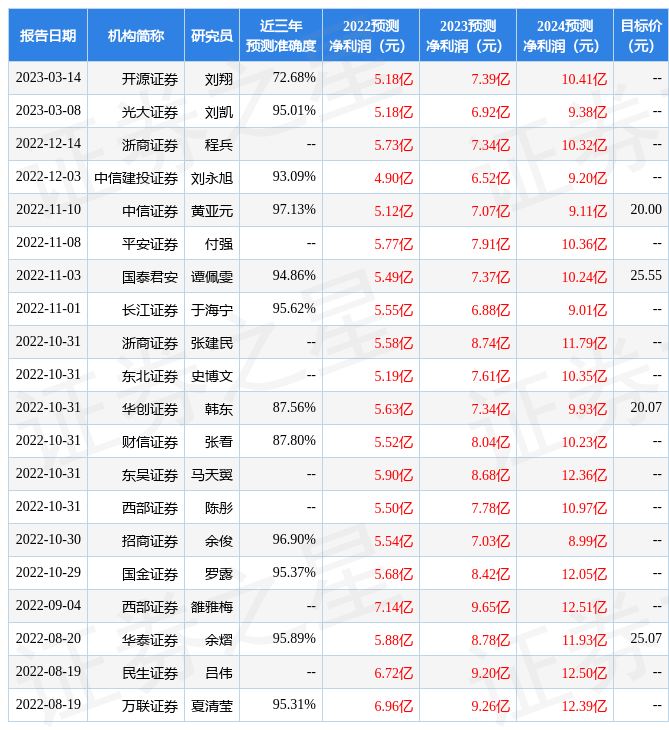

证券之星数据中心根据近三年发布的研报数据计算,中信证券黄亚元研究员团队对该股研究较为深入,近三年预测准确度均值高达97.13%,其预测2022年度归属净利润为盈利5.12亿,根据现价换算的预测PE为29.98和信期货交易所。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为22.64和信期货交易所。根据近五年财报数据,证券之星估值分析工具显示,和而泰(002402)行业内竞争力的护城河良好,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、经营现金流/利润率。该股好公司指标3.5星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关和信期货交易所。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论