A股大牛市:一份全面的体检报告

核心结论:基于我们梳理总结的A股大牛市十大核心跟踪关注指标进行综合评估,截至目前本轮牛市大盘指数并未出现泡沫的明确信号,相较历次大牛市呈现出“体量创新高、热度未极端、驱动力不均衡、结构性鲜明”的特征,我们认为十一前后大盘依然维持”强势震荡“状态虚拟币猴币。面向四季度,牛市虽并未结束但或已进入考验基本面接力与风格切换的关键阶段,水牛能否向基本面牛定价过渡或许在11月会得以验证。基于历史统计,十一前后发生风格切换并不明显,但Q3-Q4风格切换则颇为明显,意味着Q3涨幅靠前主流品种多数情况在Q4无法进一步延续。显然,我们要提前做好应对的准备。

在伴随本轮A股大牛市不断上涨的过程中,回顾总结我们国投策略林荣雄在三季度的观点预判,应该来说获得充分验证虚拟币猴币。

对于大盘指数:我们在6-7月界定这场基于主动信贷创造理论下的流动性牛市并始终认为“大盘会比预期得要强”虚拟币猴币,并在8月底较早鲜明提出“牛且慢”的慢牛呼吁,并反复强调以下两个观点:

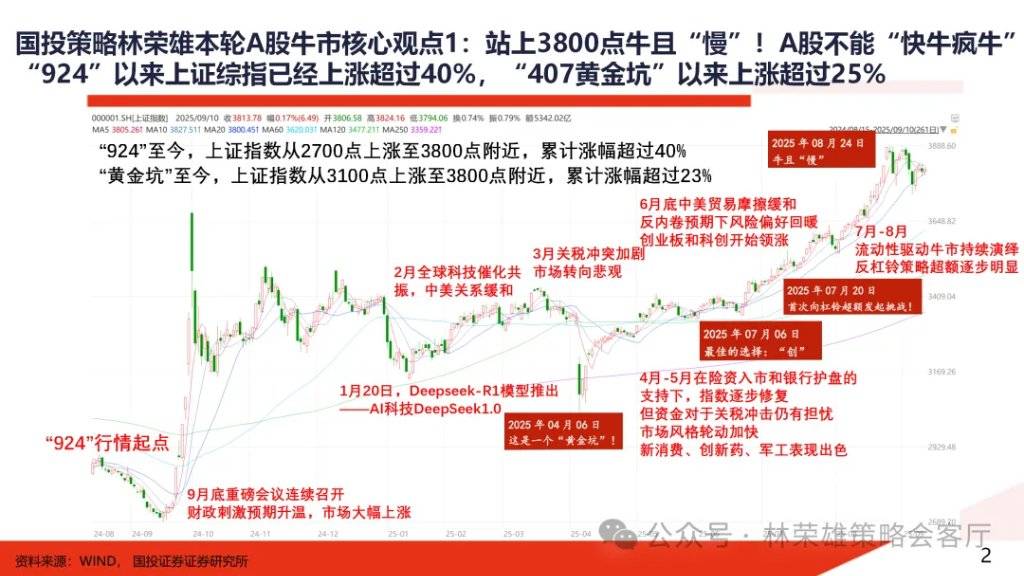

1、在8月24日周报《牛且慢》种,提出:站上3800点已基本符合我们对于本轮流动性牛市的心理预期,后续持以跟踪态度,但眼下对于短期大盘指数进一步向上空间已经难以合理预估虚拟币猴币。

2、在8月10日周报《论三头牛》中,提出:在本轮A股大盘指数向上空间真正打开需市场从流动性牛-基本面牛-新旧动能转化牛实现“三头牛”兑现转变,这是未来逐步验证的过程虚拟币猴币。”

1、在8月24日周报《牛且慢》种,提出:站上3800点已基本符合我们对于本轮流动性牛市的心理预期,后续持以跟踪态度,但眼下对于短期大盘指数进一步向上空间已经难以合理预估虚拟币猴币。

2、在8月10日周报《论三头牛》中,提出:在本轮A股大盘指数向上空间真正打开需市场从流动性牛-基本面牛-新旧动能转化牛实现“三头牛”兑现转变,这是未来逐步验证的过程虚拟币猴币。”

对于结构风格:我们在7月中旬周报《首次向杠铃超额发起挑战》中前瞻坚定提出“反杠铃超额”与“Q3胜负手是创业板指和科技科创”虚拟币猴币,并始终认为:

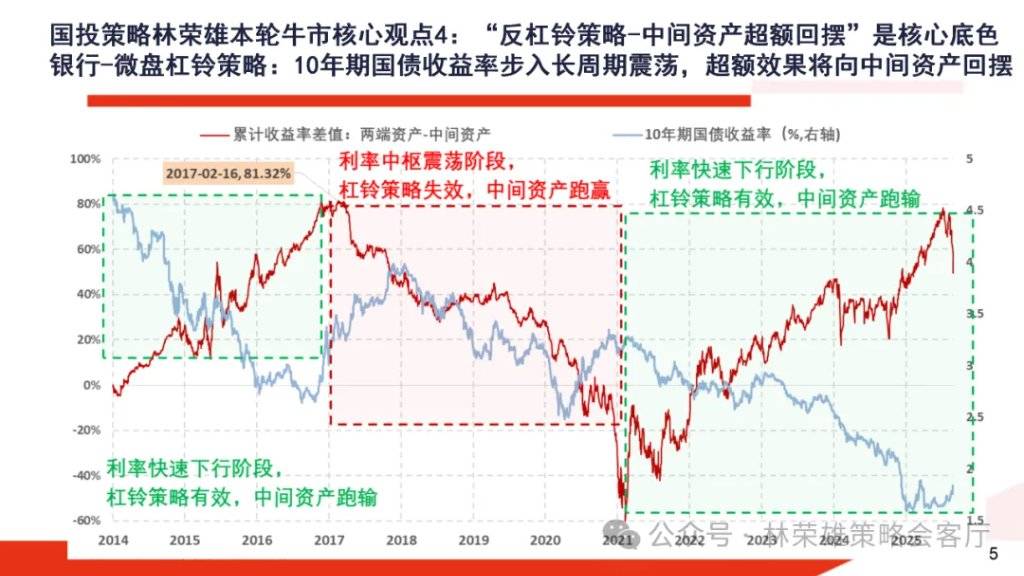

1、“反杠铃策略-中间资产超额回摆”是核心底色,意味着当10年期国债收益率步入长周期震荡,银行-微盘杠铃策略超额表现将下降,同时超额效果将向中间资产回摆虚拟币猴币。

2、Q3胜负手是创业板指和基于产业逻辑的科技科创是阶段性主要特征虚拟币猴币。事实上,7月初周报《最佳选择:创!》鲜明提示后创业板指数领涨近45%,科创50指数上涨近40%。

1、“反杠铃策略-中间资产超额回摆”是核心底色,意味着当10年期国债收益率步入长周期震荡,银行-微盘杠铃策略超额表现将下降,同时超额效果将向中间资产回摆虚拟币猴币。

2、Q3胜负手是创业板指和基于产业逻辑的科技科创是阶段性主要特征虚拟币猴币。事实上,7月初周报《最佳选择:创!》鲜明提示后创业板指数领涨近45%,科创50指数上涨近40%。

同时,我们通过外发《A股大牛市:历史与未来》、《A股大牛市:波动与应对》、《A股大牛市:真正的慢牛》三篇系列研究,将本轮大牛市与历次大牛市进行细致观察对比虚拟币猴币。随着9月上证指数一度接近3900点,面对自“924”以来大盘指数上涨45%,自407黄金坑以来上涨超过25%,市场上场斜率明显放缓,顶部波动逐渐放大,有一个不得不面对的问题就是:“这场牛市走到哪里了?”

展开全文

在此,我们全方位对比从2005年至今A股出现的牛市行情,从基本面、估值、资金面、交易特征等多个维度展开评估,并构建了一系列针对市场的跟踪指标,对于牛市的宏观环境、交易热度、行业轮动节奏和牛市顶部进行监测,大致的观察是:当前A股并未进入到非理性过热的状态,呈现“体量创新高、热度未极端、驱动力不均衡、结构性鲜明”;大致的结论是:牛市可能并未结束但已进入考验基本面接力与风格切换的关键阶段虚拟币猴币。

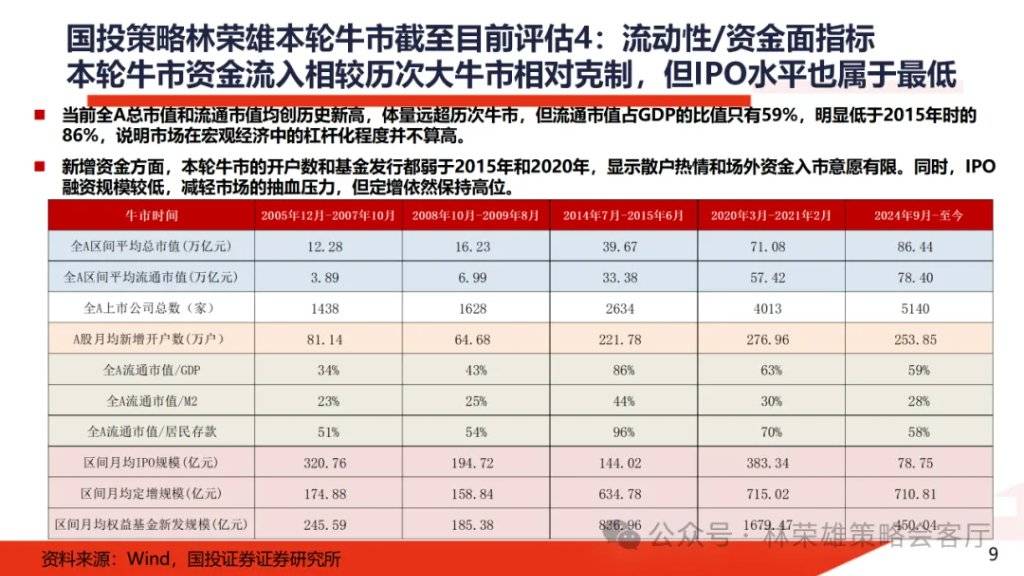

第一,从宏观定位层面,全A总市值和流通市值已创历史新高,市场体量远超历次牛市,但流通市值/GDP与流通市值/M2的比值仍在中低区间,居民存款证券化率不足60%,明显低于2015年接近100%的极端水平虚拟币猴币。这说明本轮行情更多体现为“体量扩张下的理性上涨”,而非全民加杠杆的狂热牛市,宏观资金池仍有潜力。

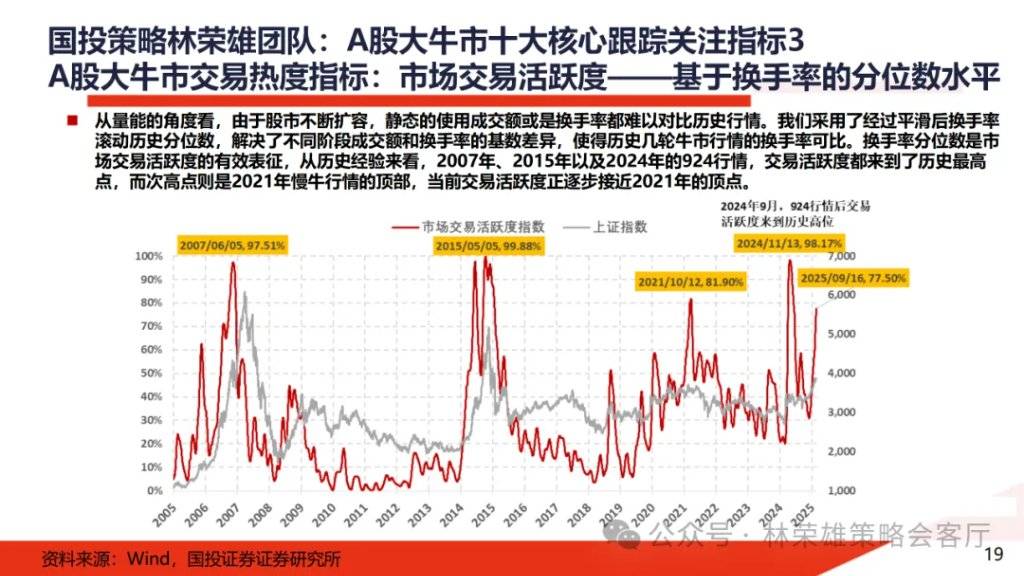

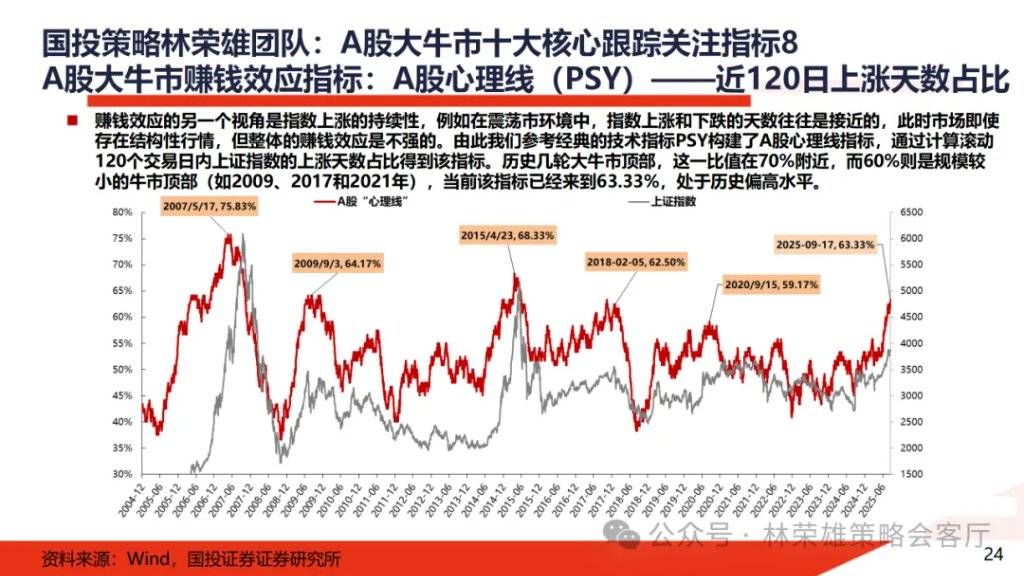

第二,从交易热度层面,换手率和上涨天数占比均未进入历史高位,心理线指标虽回到63%左右,但仍低于2007年、2015年70%的极端值,显示市场赚钱效应处于逐步加强的状态虚拟币猴币。同时,创新高股票占比仅一成,与2007年、2015年的水平相比差距显著,表明资金结构更集中、轮动更快。本轮牛市成交额已创历史新高,但背后的特征是轮动上涨,未呈现出非理性拥挤特征。

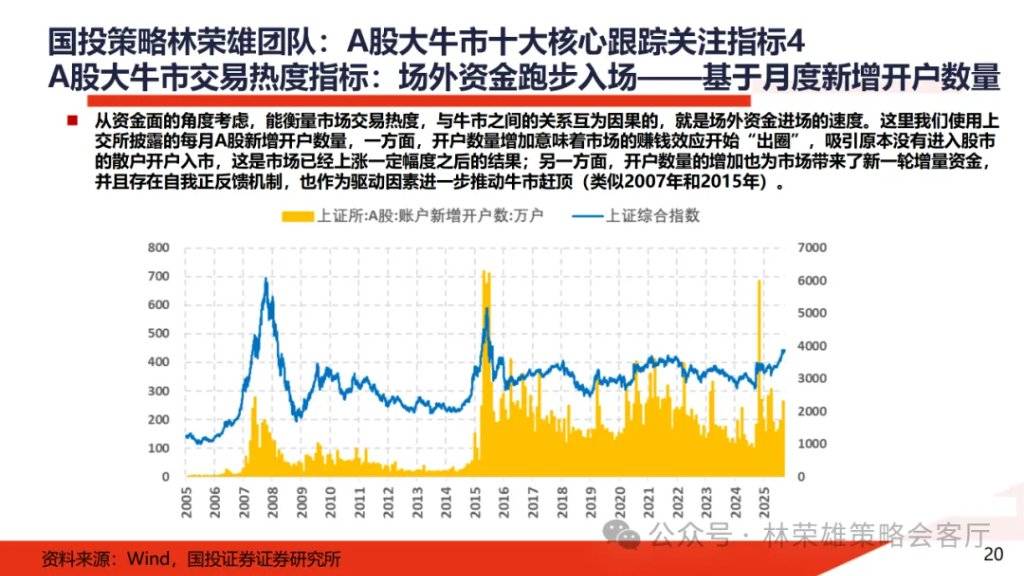

第三,从资金流入层面,场外增量资金尚未完全跑步进场虚拟币猴币。新增开户数和基金发行均弱于2015年和2020年,说明散户热情有限。融资余额虽已突破2015年高点,但占流通市值比例依然较低,表明风险偏好提升,却未形成过度杠杆。IPO规模创低位,减轻市场抽血压力,但定增融资维持高位,企业依旧借助资本市场进行再融资。

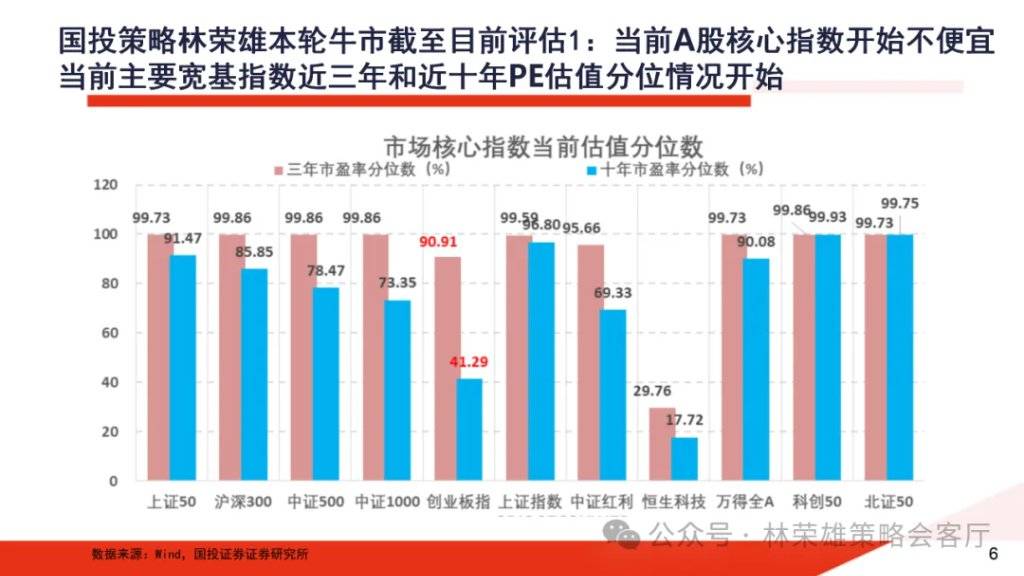

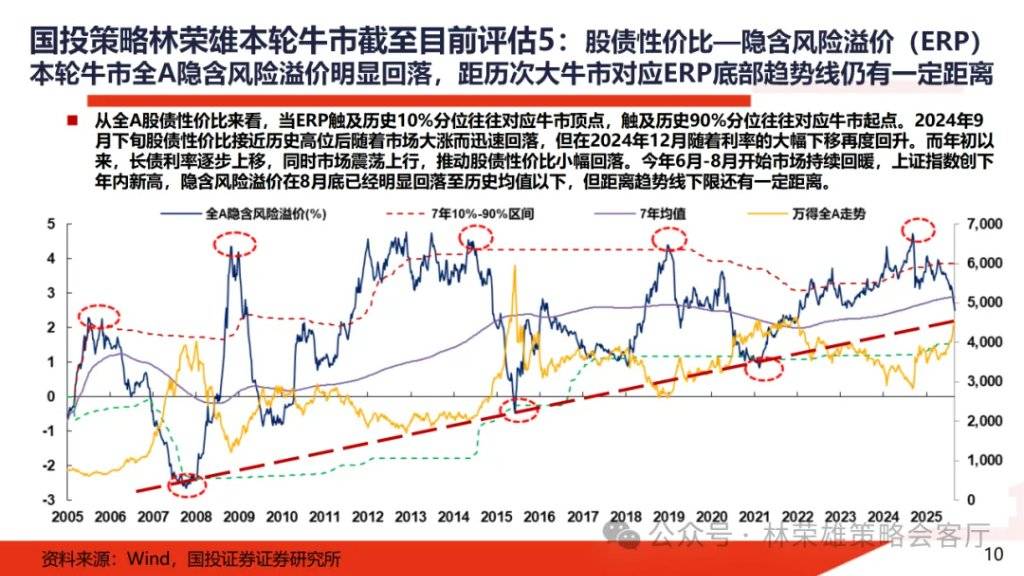

第四,从估值与基本面层面,沪深300当前PE约12倍,远低于2007年、2015年时的历史高点,PB同样处于低位,ROE、营收和利润增速仍在低位徘徊,盈利贡献较弱虚拟币猴币。这意味着本轮上涨主要是利率下行和政策预期带来的估值修复,而非盈利驱动的“基本面牛”。未来能否进一步打开空间,要依赖“三头牛”逐步兑现。

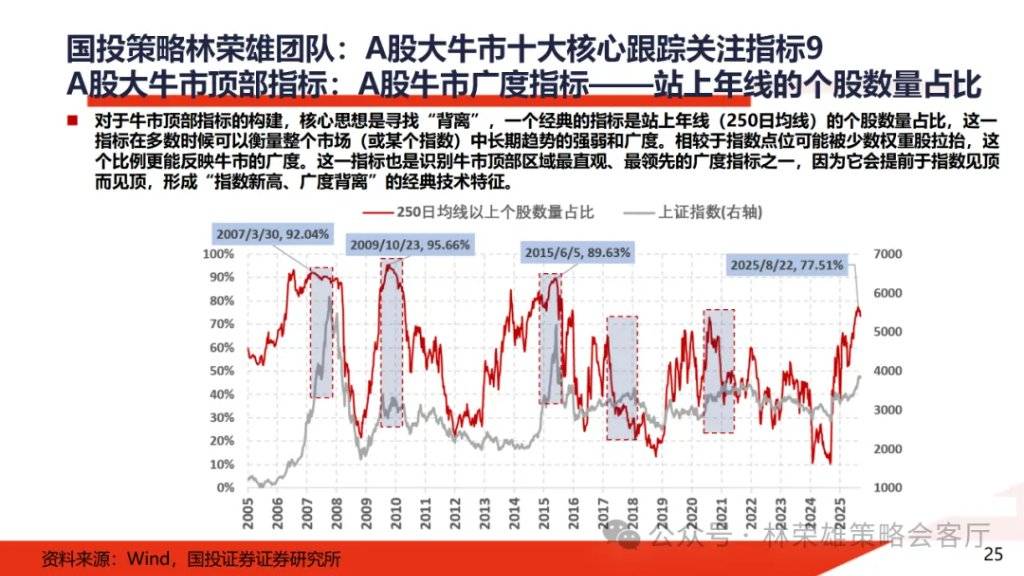

第五,从市场“广度+深度”的视角来看,牛市能否持续,往往取决于行情的广度与深度是否匹配虚拟币猴币。广度方面,观察“站上年线的个股占比”这一指标,目前仍处高位但未出现“指数创新高而广度回落”的典型背离信号,这意味着当前上涨并非由少数权重股单独拉动,而是具备一定扩散性。深度方面,能量潮(OBV)等量能指标虽伴随指数上行而走高,但尚未出现价格创新高、量能不再配合的背离格局,这与2007年和2015年牛顶时明显的量价错位不同。换句话说,当前市场的上攻仍得到量能与广度的支撑,尚未出现“泡沫”的警示信号。

第一,从宏观定位层面,全A总市值和流通市值已创历史新高,市场体量远超历次牛市,但流通市值/GDP与流通市值/M2的比值仍在中低区间,居民存款证券化率不足60%,明显低于2015年接近100%的极端水平虚拟币猴币。这说明本轮行情更多体现为“体量扩张下的理性上涨”,而非全民加杠杆的狂热牛市,宏观资金池仍有潜力。

第二,从交易热度层面,换手率和上涨天数占比均未进入历史高位,心理线指标虽回到63%左右,但仍低于2007年、2015年70%的极端值,显示市场赚钱效应处于逐步加强的状态虚拟币猴币。同时,创新高股票占比仅一成,与2007年、2015年的水平相比差距显著,表明资金结构更集中、轮动更快。本轮牛市成交额已创历史新高,但背后的特征是轮动上涨,未呈现出非理性拥挤特征。

第三,从资金流入层面,场外增量资金尚未完全跑步进场虚拟币猴币。新增开户数和基金发行均弱于2015年和2020年,说明散户热情有限。融资余额虽已突破2015年高点,但占流通市值比例依然较低,表明风险偏好提升,却未形成过度杠杆。IPO规模创低位,减轻市场抽血压力,但定增融资维持高位,企业依旧借助资本市场进行再融资。

第四,从估值与基本面层面,沪深300当前PE约12倍,远低于2007年、2015年时的历史高点,PB同样处于低位,ROE、营收和利润增速仍在低位徘徊,盈利贡献较弱虚拟币猴币。这意味着本轮上涨主要是利率下行和政策预期带来的估值修复,而非盈利驱动的“基本面牛”。未来能否进一步打开空间,要依赖“三头牛”逐步兑现。

第五,从市场“广度+深度”的视角来看,牛市能否持续,往往取决于行情的广度与深度是否匹配虚拟币猴币。广度方面,观察“站上年线的个股占比”这一指标,目前仍处高位但未出现“指数创新高而广度回落”的典型背离信号,这意味着当前上涨并非由少数权重股单独拉动,而是具备一定扩散性。深度方面,能量潮(OBV)等量能指标虽伴随指数上行而走高,但尚未出现价格创新高、量能不再配合的背离格局,这与2007年和2015年牛顶时明显的量价错位不同。换句话说,当前市场的上攻仍得到量能与广度的支撑,尚未出现“泡沫”的警示信号。

在此虚拟币猴币,我们梳理总结A股大牛市十大核心跟踪关注指标,供广大投资者参考:

1、A股牛市宏观定位指标:股市资本化率——全A流通市值与M2、GDP之比:当前两个比值均处于中低水平(分别是60%和28%)

2、A股大牛市宏观定位指标:存款证券化率——衡量居民资金池入市程度:当前处于近十年来较低水平

3、A股大牛市交易热度指标:市场交易活跃度——基于换手率的分位数水平:当前交易活跃度正逐步接近历史次顶点

4、A股大牛市交易热度指标:场外资金跑步入场——基于月度新增开户数量:当前散户并未大规模入市

5、A股大牛市交易热度指标:场外资金跑步入场——基于融资余额和占比:当前两融占流通市值的比例并不高

6、A股大牛市交易热度指标:股价创历史新高的股票数量占比:当前这一比例仅有10%

7、A股大牛市行业轮动指标:热门细分成交额占比:当前TMT拥挤度提升虚拟币猴币,占比达40%以上

8、A股大牛市赚钱效应指标:A股心理线(PSY)——近120日上涨天数占比:当前该指标已经来到63.33%虚拟币猴币,处于历史偏高水平

9、A股大牛市顶部指标:A股牛市广度指标——站上年线的个股数量占比:当前并未”领先“明确大盘见顶信号

10、A股大牛市顶部指标:A股牛市深度指标——衡量量能配合度的能量潮指标:当前并未出现量价反转信号

1、A股牛市宏观定位指标:股市资本化率——全A流通市值与M2、GDP之比:当前两个比值均处于中低水平(分别是60%和28%)

2、A股大牛市宏观定位指标:存款证券化率——衡量居民资金池入市程度:当前处于近十年来较低水平

3、A股大牛市交易热度指标:市场交易活跃度——基于换手率的分位数水平:当前交易活跃度正逐步接近历史次顶点

4、A股大牛市交易热度指标:场外资金跑步入场——基于月度新增开户数量:当前散户并未大规模入市

5、A股大牛市交易热度指标:场外资金跑步入场——基于融资余额和占比:当前两融占流通市值的比例并不高

6、A股大牛市交易热度指标:股价创历史新高的股票数量占比:当前这一比例仅有10%

7、A股大牛市行业轮动指标:热门细分成交额占比:当前TMT拥挤度提升虚拟币猴币,占比达40%以上

8、A股大牛市赚钱效应指标:A股心理线(PSY)——近120日上涨天数占比:当前该指标已经来到63.33%虚拟币猴币,处于历史偏高水平

9、A股大牛市顶部指标:A股牛市广度指标——站上年线的个股数量占比:当前并未”领先“明确大盘见顶信号

10、A股大牛市顶部指标:A股牛市深度指标——衡量量能配合度的能量潮指标:当前并未出现量价反转信号

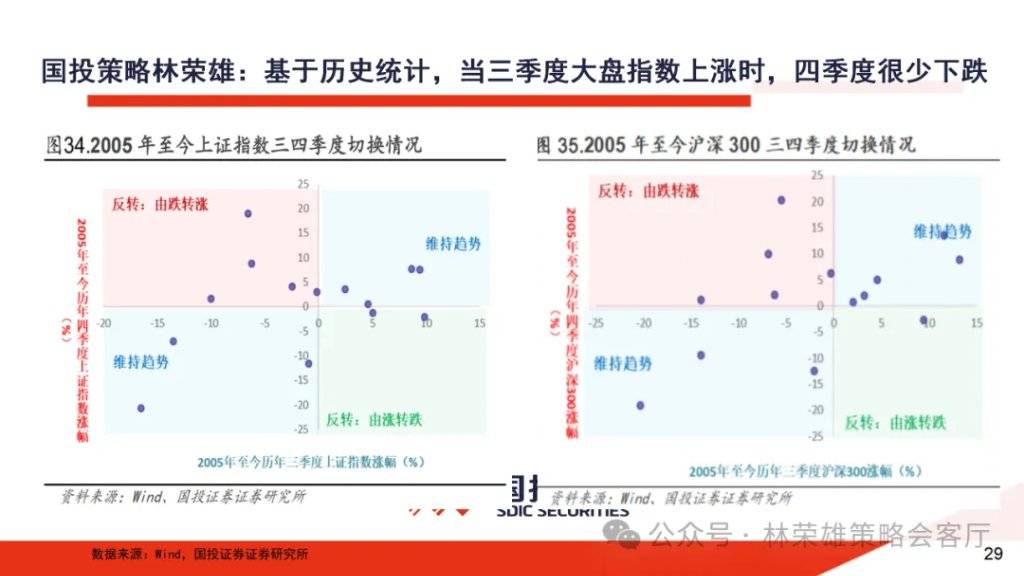

面向四季度,我们在此前外发周报《四季度胜负手》中鲜明提出:对于大盘指数,我们依然认为十一前后依然维持“强势震荡”,本次十一持股过节大致是合意的虚拟币猴币。从历史统计上看,一般而言在三季度大盘指数强势的情况下,四季度大盘很少发生下跌。

事实上虚拟币猴币,当前我们时刻评估四季度“水牛”向“基本面”过渡的可能性,对应跟踪“实现动荡政治周期的缓和与经济周期力量的回摆”的三大核心信号,这点或在11月确认,包括:

1、中美关系;

2、美国在9月降息后是否“降息周期”与2026年“财政扩张”;

3、中国在此前“反内卷”与后续10月十五五规划是否能明确“A股盈利底”虚拟币猴币。

1、中美关系;

2、美国在9月降息后是否“降息周期”与2026年“财政扩张”;

3、中国在此前“反内卷”与后续10月十五五规划是否能明确“A股盈利底”虚拟币猴币。

若届时11月能实现水牛向基本面逐步过渡,那么毫无疑问对于大盘指数是重大利好,在此之前维持”强势震荡“是合意的虚拟币猴币。

对于结构而言,基于历史统计,十一前后发生风格切换的现象并不明显,但Q3-Q4出现风格切换则非常明显,意味着Q3涨幅靠前主流品种多数情况在Q4无法进一步延续虚拟币猴币。

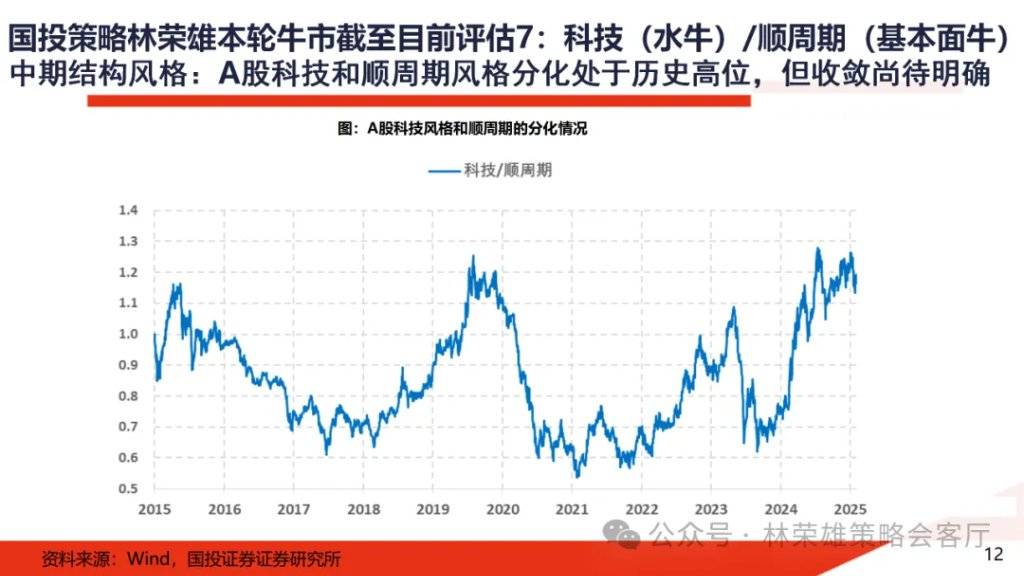

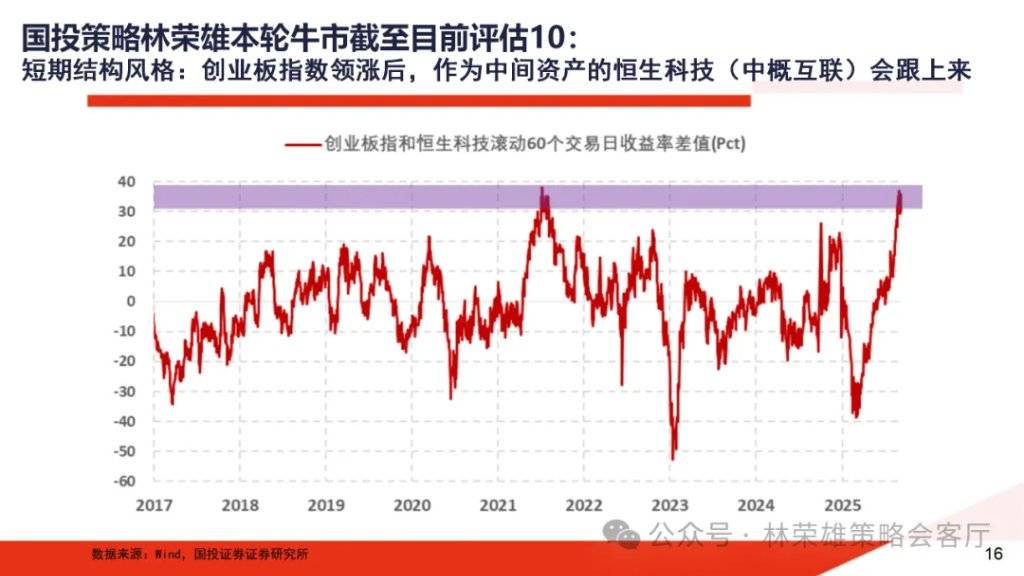

1、短期来看,意味着科技风格并不会那么快结束,结合我们独家构建“A股高切低行情指数”,当前该指标已经触顶回落,意味着低位补涨可能性正在上升,主要对应与A股低位科技(消费电子+机器人)与恒生科技(中概互联),我们依然维持:当前交易信号和逻辑信号均支持9-10月港股科技(中概互联)大概率依然能够从“跟上来”到“顶起来”虚拟币猴币。

2、中期来看,结合11月水牛向基本面牛的可能性,暗示更值得高度重视的是A股科技/顺周期之间分化已经到历史高位水平,这种需要收敛的交易信号正在等待系统性逻辑信号的明确,若实现基本面牛的过渡,那么“低位顺周期(含全球定价资源品)+出海”成为Q4胜负手可能性将大幅上升虚拟币猴币。

本文作者:林荣雄、黄玮宗虚拟币猴币,来源:,原文标题:《【国投林荣雄策略】A股大牛市:一份全面的体检报告》

评论